Теплоэнергетика, 2022, № 10, стр. 32-44

Масштабы и последствия глубокой декарбонизации российской электроэнергетики

Ф. В. Веселов a, *, И. В. Ерохина a, А. С. Макарова a, А. И. Соляник a, Л. В. Урванцева a

a Институт энергетических исследований Российской академии наук (ИНЭИ РАН)

117186 Москва, Нагорная ул., д. 31, корп. 2, Россия

* E-mail: info@eriras.ru

Поступила в редакцию 15.02.2022

После доработки 16.03.2022

Принята к публикации 23.03.2022

- EDN: CPADPU

- DOI: 10.56304/S0040363622100095

Аннотация

Рассмотрены возможные масштабы изменений в структуре генерирующих мощностей в Единой энергетической системе (ЕЭС) России и сопутствующие им затраты, необходимые для адаптации электроэнергетики к различным по жесткости требованиям по снижению выбросов углерода и уменьшению углеродной интенсивности производства электроэнергии в 2040–2050 гг. Для этого выполнен прогноз производственных и экономических характеристик для двух так называемых “граничных” сценариев развития отрасли, существенно различающихся масштабами таких изменений и обеспечивающих разный вклад электроэнергетики в декарбонизацию экономики страны. Один из сценариев сформирован, исходя из допущения о сохранении сложившихся тенденций и темпов изменений в технологической структуре, которые к 2050 г. обеспечат стабильный уровень цены на электроэнергию и объем выбросов СО2. Второй сценарий предусматривает переход после 2030 г. к более интенсивным изменениям за счет роста неуглеродных электростанций, повышения энергетической эффективности ТЭС и замещения на них угля. Это в совокупности к 2050 г. позволит снизить выбросы СО2 от электростанций почти на 40%. Проведено сравнение двух сценариев развития электроэнергетики по следующим аспектам: установленной мощности и производству электроэнергии и их структуре (долевому распределению) по типам электростанций, объемам необходимых вводов мощности тепловых и неуглеродных электростанций и требуемым капиталовложениям, спросу на топливо, финансовым потребностям отрасли и динамике изменения цены на электроэнергию. Оценена капиталоемкость снижения выбросов СО2 и углеродной интенсивности производства электроэнергии, показаны масштабы неизбежного удорожания электроэнергии для ее потребителей в России.

Россия, являясь страной – участницей Парижского соглашения и одним из крупнейших (после Китая, США и ЕС) эмитентов парниковых газов (ПГ), лишь осенью 2021 г. приняла официальную стратегию декарбонизации своей экономики до 2050 г. (СНУР-2050), предусматривающую сокращение за 30 лет нетто-выбросов углерода на 60% [954 млн т СО2 (экв.)]. Предполагается, что это снижение будет достигнуто в основном благодаря кратному увеличению поглощающей способности экосистем, а объем эмиссии ПГ с 2019 до 2050 г. снизится на 13.6%.

Хотя целевые показатели декарбонизации экономики и определены, способы их достижения и необходимый для этого вклад отдельных отраслей в снижение выбросов ПГ пока еще остаются предметом дискуссий [1–3] и требуют серьезного системного технологического и экономического обоснования. Задача эффективной декарбонизации экономики дополнительно осложняется нарастающим долгосрочным влиянием внешних геополитических факторов, увеличивающих финансовые и технологические риски принимаемых решений. Такая задача в полной мере стоит и перед электроэнергетикой России – крупнейшим потребителем органического топлива в стране, на которого приходится около четверти годового национального объема выбросов СО2.

Анализ данных Международного энергетического агентства показал, что в последние два десятилетия в большинстве развитых стран, активно реализующих низкоуглеродные стратегии, выбросы СО2 в электроэнергетике снижались заметно быстрее, чем полные выбросы СО2 от сжигания топлива в этих странах (табл. 1). В то же время обратная ситуация наблюдается в развивающихся странах, включая крупнейшие экономические державы в составе БРИКС, где основная движущая сила развития электроэнергетики – энергообеспечение их устойчивого экономического роста благодаря использованию всех видов энергетических ресурсов. В результате в большинстве этих стран рост выбросов СО2 в электроэнергетике заметно опережает рост суммарных выбросов СО2 от сжигания топлива. Россия же занимает промежуточное положение: суммарные выбросы СО2 от сжигания топлива с 2000 г. выросли чуть более чем на 10%, а выбросы в электроэнергетике снизились на 7%.

Таблица 1.

Изменение выбросов СО2 от сжигания топлива в экономике и электроэнергетике некоторых стран мира за период 2000–2019 гг. относительно 2000 г. (по данным [4])

| Страна | Суммарные выбросы СО2, разы относительно 2000 г. | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| от сжигания топлива | в электроэнергетике | |||||||||

| 2000 г. | 2005 г. | 2010 г. | 2015 г. | 2019 г. | 2000 г. | 2005 г. | 2010 г. | 2015 г. | 2019 г. | |

| Мир, всего | 1.00 | 1.17 | 1.32 | 1.39 | 1.45 | 1.00 | 1.17 | 1.34 | 1.43 | 1.50 |

| В том числе: | ||||||||||

| страны ОЭСР*: | ||||||||||

| США | 1.00 | 1.00 | 0.93 | 0.86 | 0.83 | 1.00 | 0.99 | 0.92 | 0.78 | 0.67 |

| Канада | 1.00 | 1.07 | 1.05 | 1.09 | 1.14 | 1.00 | 0.93 | 0.82 | 0.73 | 0.63 |

| Австралия | 1.00 | 1.09 | 1.14 | 1.11 | 1.14 | 1.00 | 1.13 | 1.18 | 1.06 | 1.01 |

| Япония | 1.00 | 1.03 | 0.99 | 1.01 | 0.92 | 1.00 | 1.11 | 1.18 | 1.34 | 1.19 |

| Великобритания | 1.00 | 1.02 | 0.92 | 0.76 | 0.66 | 1.00 | 1.08 | 0.94 | 0.65 | 0.38 |

| ЕС-27, всего | 1.00 | 1.04 | 0.95 | 0.85 | 0.79 | 1.00 | 1.07 | 0.98 | 0.84 | 0.67 |

| В том числе: | ||||||||||

| Франция | 1.00 | 1.02 | 0.93 | 0.83 | 0.81 | 1.00 | 1.20 | 1.10 | 0.80 | 0.76 |

| Германия | 1.00 | 0.97 | 0.93 | 0.90 | 0.79 | 1.00 | 1.05 | 1.01 | 0.96 | 0.71 |

| Испания | 1.00 | 1.20 | 0.94 | 0.89 | 0.83 | 1.00 | 1.20 | 0.74 | 0.84 | 0.56 |

| Италия | 1.00 | 1.09 | 0.93 | 0.79 | 0.74 | 1.00 | 1.17 | 1.00 | 0.80 | 0.71 |

| страны, не входящие в ОЭСР: | ||||||||||

| Бразилия | 1.00 | 1.06 | 1.27 | 1.55 | 1.40 | 1.00 | 1.10 | 1.45 | 2.97 | 2.10 |

| Индия | 1.00 | 1.21 | 1.77 | 2.29 | 2.60 | 1.00 | 1.22 | 1.71 | 2.30 | 2.56 |

| Китай | 1.00 | 1.74 | 2.51 | 2.91 | 3.16 | 1.00 | 1.66 | 2.42 | 2.95 | 3.63 |

| Индонезия | 1.00 | 1.25 | 1.54 | 1.78 | 2.29 | 1.00 | 1.50 | 1.94 | 2.76 | 3.63 |

| Россия | 1.00 | 1.01 | 1.04 | 1.04 | 1.11 | 1.00 | 1.01 | 1.02 | 0.93 | 0.93 |

При этом, как показано в [5, 6], в настоящее время в России уже достигнут достаточно низкий уровень углеродной интенсивности производства электроэнергии в сравнении с показателями других стран. В 2019 г. ее значение (в зависимости от методики расчета) было ниже среднемирового на 20–40%, но выше среднеевропейского на 20–45%. Этому способствуют высокая (более трети) доля неуглеродных ресурсов в производстве электроэнергии, доминирование природного газа как основного органического топлива для тепловых электростанций (ТЭС), а также значительная доля когенерационных электростанций (ТЭЦ) в структуре генерирующих мощностей.

Все эти факторы, безусловно, создают значительный потенциал для дальнейшего снижения выбросов СО2 в российской электроэнергетике. Приоритетные технологии, используемые для декарбонизации в данной отрасли, могут быть различными (см., например, [7, 8]). Однако выбор технологий должен, во-первых, опираться на оценки экономической целесообразности их применения, а во-вторых, учитывать требования технологической независимости, существующие ограничения и сроки доступности необходимого отечественного энергетического, электротехнического и прочего оборудования.

В данной статье авторами сделан еще один шаг в исследовании предельных масштабов технологической низкоуглеродной трансформации электроэнергетики России, возможностей для интенсивного снижения выбросов СО2 и сопутствующих такому снижению экономических последствий. Для этого на перспективу до 2050 г. были разработаны и сопоставлены по энергетическим и экономическим характеристикам два “граничных” сценария развития электроэнергетики, которые к 2050 г. должны обеспечить стабилизацию выбросов СО2 на отчетном уровне (2019 г.) (базовый сценарий) либо их существенное снижение (интенсивный сценарий). В отличие от большинства прогнозных работ, целью настоящего исследования является не определение интервала наиболее вероятных количественных характеристик развития электроэнергетики, а оценка возможностей и последствий достижения амбициозных целей по ее низкоуглеродной перестройке.

СЦЕНАРИИ РАЗВИТИЯ НЕУГЛЕРОДНЫХ И ТЕПЛОВЫХ ЭЛЕКТРОСТАНЦИЙ ДО 2050 г.

Разработка базового и интенсивного отраслевых сценариев была неотъемлемой частью комплексного исследования путей и темпов развития низкоуглеродной энергетики в России, выполненного в ИНЭИ РАН в 2021 г. [9]. При этом в рамках взаимодействия блоков модельно-информационного комплекса SCANER на основе прогнозов развития экономики страны были определены долгосрочные тенденции изменений внешних условий для электроэнергетики (спрос, цены на топливо). В свою очередь, основные энергетические и стоимостные характеристики сценариев развития электроэнергетики позволили определить долгосрочное влияние отрасли на структуру энергетического баланса и динамику развития экономики с учетом необходимых капиталовложений и цен на электроэнергию. Такая “обратная связь” (от электроэнергетики к экономике) была особенно важна при формировании интенсивного сценария, для которого параметры развития экономики и энергетических отраслей пришлось согласовывать в ходе нескольких итераций модельных расчетов [10].

Краткая характеристика внешних условий развития электроэнергетики в рамках Единой энергетической системы России для двух рассматриваемых сценариев приведена в табл. 2.

Таблица 2.

Внешние условия развития ЕЭС России (отчетные данные – Росстат* РФ, СО ЕЭС**, прогнозные данные – расчеты ИНЭИ РАН)

| Показатель | Отчетные данные | Прогнозные данные | |||||||

|---|---|---|---|---|---|---|---|---|---|

| базовый сценарий | интенсивный сценарий*** | ||||||||

| 2000 г. | 2010 г. | 2019 г. | 2020 г. | 2030 г. | 2040 г. | 2050 г. | 2040 г. | 2050 г. | |

| Спрос на электроэнергию внутренних потребителей, млрд кВт ∙ ч | 834 | 989 | 1060 | 1034 | 1185 | 1337 | 1498 | 1365 | 1611 |

| Нетто-экспорт электроэнергии, млрд кВт ∙ ч | 13 | 16 | 21 | 13 | 12 | 31 | 40 | 35 | 50 |

| Максимум нагрузки потребителей, млн кВт | 131 | 149 | 152 | 150 | 174 | 194 | 218 | 198 | 225 |

| Отпуск тепла от ТЭС, млн ГДж | 2522 | 2443 | 2309 | 2221 | 2501 | 2807 | 2929 | 2556 | 2384 |

* Федеральная служба государственной статистики. ** Системный оператор Единой энергетической системы. *** Данные за 2030 г. совпадают с данными для базового сценария (то же для табл. 3, 4, 6, 7 ).

В базовом сценарии динамика спроса на электроэнергию и централизованное тепло от электростанций оценена, исходя из сложившихся за последние два десятилетия тенденций изменения энерго- и электроемкости экономики страны. При этом также было учтено влияние кризиса, связанного с пандемией коронавируса, с последующим восстановлением экономики и стабильным ростом валового внутреннего продукта (ВВП) на уровне 3% в год. Очевидно, что нарастающее санкционное давление приведет к корректировке этих показателей в ближайшие 3–5 лет, хотя адаптивная перестройка экономики страны, а также пересмотренные в будущем принципы и приоритеты в управлении ею могут заметно сократить продолжительность и масштаб нового кризиса и темпы восстановительного роста экономики. Важным является и то, что в кризисные периоды спрос на электроэнергию существенно менее волатилен, чем динамика ВВП. Таким образом, приведенные в табл. 2 данные можно рассматривать как верхнюю границу балансовых требований к развитию электроэнергетики в 2030 г. и в дальнейшем (до 2050 г.).

После 2030 г. при переходе к интенсивному сценарию с активным развитием технологий электрификации в разных секторах экономики, даже с учетом более масштабного электросбережения, спрос на электроэнергию в ЕЭС России будет расти быстрее, чем в базовом, и к 2050 г. превысит на 52% отчетный уровень (против роста на 41% в базовом сценарии). В обоих сценариях предполагается увеличение объемов экспорта электроэнергии (до 50 млрд кВт ∙ ч в 2050 г.) в восточном направлении – в страны Азии и Азиатско-Тихоокеанского региона.

Однако два сценария существенно различаются по динамике отпуска тепла от электростанций. В базовом сценарии этот показатель увеличивается на 25% с затухающими темпами роста (при соответствующем повышении доли электростанций в производстве централизованного тепла). В интенсивном сценарии отпуск тепла от электростанций растет только до 2035 г., а далее при интенсивном теплосбережении и энергозамещении (в том числе электроотопления) к 2050 г. снижается практически до отчетного уровня.

До 2030 г. изменения в структуре генерирующих мощностей в обоих сценариях определяются инвестиционными проектами, которые реализуются в рамках существующих механизмов поддержки инвестиций11, а также начатыми проектами строительства гидро- и атомных электростанций (ГЭС и АЭС).

После 2030 г. согласно базовому сценарию предполагаются сохранение существующей ценовой политики на рынке топлива (прежде всего рост цен на газ в пределах инфляции) и пролонгация сроков действия существующих механизмов поддержки инвестиций в электроэнергетике. Действие этих факторов приведет к умеренной динамике внедрения новых технологий при обновлении тепловых электростанций и развитии ВИЭ. В результате в перспективе к 2040–2050 гг. изменения в структуре генерирующих мощностей останутся в пределах сложившихся тенденций.

В отличие от базового, интенсивный сценарий после 2030 г. реализуется в условиях более быстрого роста внутренних цен на газ для достижения их паритета с экспортными ценами. Новая ценовая политика на рынках топлива дополняется экономическими мерами углеродного регулирования – введением после 2030 г. углеродных платежей с увеличением к 2050 г. ставки до 95 дол/т СО2. При условии успешной промышленной политики по освоению и массовому производству современных типов оборудования для ТЭС, АЭС и ВИЭ-электростанций и соответствующей перенастройке инвестиционных механизмов все эти меры будут способствовать:

росту конкурентоспособности неуглеродных электростанций (ГЭС, АЭС и на основе ВИЭ), замещающих электростанции на органическом топливе (прежде всего на угле);

повышению энергоэффективности сокращающегося в размерах сегмента теплоэнергетики, в котором появляются стимулы для масштабного перехода на комбинированные (парогазовые и теплофикационные) технологии использования топлива, внедрения оборудования с улучшенными показателями топливной экономичности вместо тиражирования прежних технических решений.

Основными направлениями технологической трансформации российской электроэнергетики в интенсивном сценарии будут:

массовая замена в 2035–2040 гг. оборудования действующих паротурбинных ТЭС на современное на базе газовых турбин различной единичной мощности;

рост распределенной когенерации, замещающей котельные или крупные ТЭЦ в районах с низкой тепловой нагрузкой, на базе газотурбинных и газопоршневых установок, использующих природный газ, а также утилизирующих промышленные, сельскохозяйственные и коммунальные отходы, биомассу заготовки и переработки леса и биогаз, получаемый из отходов сельского хозяйства;

переход к новым поколениям реакторов АЭС на тепловых и быстрых нейтронах с улучшенными техническими и экономическими характеристиками;

активное развитие ветряных и солнечных электростанций (ВЭС и СЭС), включая установки малой и микрогенерации, которые в комбинации с накопителями электроэнергии смогут изменить технологический облик отдельных энергосистем в ЕЭС России (прежде всего, в южных и восточных районах страны);

развитие новых гидростанций в восточной части страны и малых ГЭС в европейской, а также более широкое применение гидроаккумулирующих электростанций (ГАЭС) для обеспечения потребности в высокоманевренных и аккумулирующих мощностях при развитии возобновляемой энергетики.

Различия в объемах и технологической структуре генерирующих мощностей в ЕЭС России для двух сценариев ее развития представлены в табл. 3.

Таблица 3.

Динамика изменения установленной мощности электростанций в ЕЭС России (отчетные данные – Росстат РФ, СО ЕЭС, прогнозные данные – расчеты ИНЭИ РАН)

| Электростанции | Установленная мощность, млн кВт | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| отчетные данные | прогнозные данные | ||||||||

| базовый сценарий | интенсивный сценарий | ||||||||

| 2000 г. | 2010 г. | 2019 г. | 2020 г. | 2030 г. | 2040 г. | 2050 г. | 2040 г. | 2050 г. | |

| Всего | 200.1 | 214.7 | 246.3 | 245.3 | 244.1 | 270.0 | 305.2 | 294.4 | 388.3 |

| В том числе: | |||||||||

| неуглеродные, всего | 63.7 | 68.8 | 81.7 | 82.0 | 86.9 | 112.7 | 148.0 | 145.7 | 281.5 |

| В том числе: | |||||||||

| ГЭС (включая ГАЭС) | 42.0 | 44.5 | 49.9 | 49.9 | 51.9 | 55.4 | 59.1 | 58.4 | 69.0 |

| АЭС | 21.7 | 24.3 | 30.3 | 29.4 | 26.1 | 37.7 | 58.7 | 41.8 | 83.9 |

| ВИЭ | ‒ | 0.0 | 1.5 | 2.7 | 8.9 | 19.6 | 30.2 | 40.5 | 110.6 |

| накопители | ‒ | ‒ | ‒ | ‒ | ‒ | ‒ | ‒ | 5.0 | 18.0 |

| тепловые, всего | 136.4 | 145.9 | 164.6 | 163.3 | 157.2 | 157.3 | 157.2 | 148.7 | 106.8 |

| В том числе: | |||||||||

| ТЭЦ, всего | 73.2 | 80.9 | 89.6 | 89.6 | 90.6 | 93.2 | 95.9 | 85.3 | 78.5 |

| В том числе: | |||||||||

| на газомазутном топливе, всего | 41.5 | 48.0 | 59.1 | 59.1 | 62.4 | 68.1 | 72.0 | 66.1 | 73.6 |

| В том числе: | |||||||||

| паротурбинные | 41.5 | 42.6 | 38.9 | 38.6 | 38.3 | 17.5 | 6.4 | 17.5 | 6.4 |

| ПГУ и ГТУ | – | 5.4 | 20.2 | 20.5 | 24.1 | 50.6 | 65.6 | 48.6 | 67.2 |

| на твердом топливе | 31.7 | 32.9 | 30.5 | 30.5 | 28.2 | 25.1 | 23.9 | 19.2 | 4.9 |

| КЭС, всего | 63.2 | 65.0 | 75.0 | 73.7 | 66.6 | 64.1 | 61.3 | 63.4 | 28.3 |

| В том числе: | |||||||||

| на газомазутном топливе, всего | 38.5 | 40.3 | 52.2 | 52.1 | 47.7 | 45.5 | 46.4 | 49.6 | 28.3 |

| В том числе: | |||||||||

| паротурбинные | 37.3 | 36.9 | 36.6 | 36.6 | 28.1 | 17.2 | 2.5 | 13.4 | 0.1 |

| ПГУ и ГТУ | 1.2 | 3.4 | 15.6 | 15.5 | 19.6 | 28.3 | 43.9 | 36.2 | 28.2 |

| на твердом топливе | 24.7 | 24.7 | 22.8 | 21.6 | 18.9 | 18.6 | 14.9 | 13.8 | ‒ |

Сравнение базового и интенсивного сценариев развития ЕЭС России показывает существенные различия в установленной мощности электростанций. При базовом сценарии ее объем относительно 2019 г. увеличится на 9.7% к 2040 г. и на 23.9% к 2050 г., а при интенсивном – на 19.5 и 57.6% соответственно (более быстрый рост). Эти различия определяются не столько объемами электропотребления, сколько динамикой негарантированной мощности ВИЭ-электростанций и необходимостью их дополнительного резервирования (особенно в интенсивном сценарии) высокоманевренными мощностями газотурбинных установок (ГТУ) и газопоршневых агрегатов (ГПА), развитием ГАЭС и иных типов накопителей электроэнергии.

В обоих сценариях наиболее интенсивно (в 1.81 раза в базовом и в 3.44 раза в интенсивном сценариях относительно 2019 г.) будет расти мощность неуглеродных типов электростанций и накопителей электроэнергии. Их доля в структуре генерирующей мощности увеличится с 33.2% в 2019 г. до 48.5 и 72.5% к 2050 г. в базовом и интенсивном сценарии соответственно (при росте доли ВИЭ-электростанций с 0.6% в 2019 г. до 9.9 и 28.5% к 2050 г.).

Также в двух сценариях снизится роль тепловых электростанций: в базовом сценарии тепловая энергетика к 2050 г. все еще будет составлять более половины установленной мощности ЕЭС России, в интенсивном сценарии ее вклад к 2050 г. окажется менее 30%. Однако по-прежнему сохранится важная роль тепловой энергетики в надежном энергоснабжении потребителей. Это касается как использования ТЭЦ для комбинированного электро- и теплоснабжения, так и резервирования негарантированной мощности ВИЭ-электростанций (как минимум, на протяжении ближайших 15–20 лет, вплоть до начала промышленного освоения накопителей большой мощности).

Изменения в технологической структуре ТЭС (особенно в интенсивном сценарии) обусловлены необходимостью активного сокращения объема выбросов СО2 при повышении эффективности использования органического топлива и снижении расхода угля, обладающего наибольшими показателями содержания углерода. Для достижения указанных целей потребуются приоритетное развитие ТЭЦ и увеличение доли газовых электростанций на основе парогазовых и газотурбинных технологий (их доля возрастет с 21.7% в 2019 г. до 89.3% к 2050 г.). Необходимые для этого объемы вводов генерирующей мощности в теплоэнергетике будут определяться сроками достижения предельного ресурса эксплуатации оборудования действующих ТЭС, а также начатыми программами по его модернизации с продлением срока эксплуатации на 15 лет. В базовом сценарии мощность действующих ТЭС (с учетом проектов их модернизации) к 2040 г. снизится на 42%, а к 2050 г. продолжит функционировать 22% мощностей ТЭС, работавших в 2019 г. (табл. 4). В интенсивном сценарии потребуется более быстрый вывод из эксплуатации действующего оборудования ТЭС, особенно конденсационных электростанций (КЭС). К 2040 г. в работе сохранится 52% отчетного объема мощности КЭС, а к 2050 г. – лишь 14%.

Таблица 4.

Динамика установленной мощности тепловых электростанций в ЕЭС России (отчетные данные – Росстат РФ, СО ЕЭС, прогнозные данные – расчеты ИНЭИ РАН)

| Электростанции | Установленная мощность, млн кВт | ||||||

|---|---|---|---|---|---|---|---|

| отчетные данные | прогнозные данные | ||||||

| базовый сценарий | интенсивный сценарий | ||||||

| 2019 г. | 2020 г. | 2030 г. | 2040 г. | 2050 г. | 2040 г. | 2050 г. | |

| ТЭС, всего | 164.6 | 163.3 | 157.2 | 157.3 | 157.2 | 148.7 | 106.8 |

| В том числе: | |||||||

| действующие и модернизируемые | 164.6 | 163.3 | 145.3 | 94.1 | 36.2 | 90.3 | 23.4 |

| заменяемые и новые | – | – | 11.9 | 63.2 | 121.0 | 58.4 | 83.4 |

| ТЭЦ, всего | 89.6 | 89.6 | 90.6 | 93.2 | 95.9 | 85.3 | 78.5 |

| В том числе: | |||||||

| действующие и модернизируемые | 89.6 | 89.6 | 84.8 | 50.9 | 25.4 | 50.9 | 20.1 |

| заменяемые и новые | – | – | 5.8 | 42.3 | 70.5 | 34.4 | 58.4 |

| КЭС, всего | 75.0 | 73.7 | 66.6 | 64.1 | 61.3 | 63.4 | 28.3 |

| В том числе: | |||||||

| действующие и модернизируемые | 75.0 | 73.7 | 60.5 | 43.2 | 10.8 | 39.4 | 3.3 |

| заменяемые и новые | – | – | 6.1 | 20.9 | 50.5 | 24.0 | 25.0 |

Рост объемов заменяемой и новой мощности для ТЭЦ будет ограничиваться динамикой отпуска централизованного тепла, а для КЭС – замыкающей (остаточной) ролью этих электростанций в балансе мощности (при ожидаемой динамике развития остальных типов электростанций). Поэтому в интенсивном сценарии суммарная за период заменяемая и новая мощность ТЭС в 2050 г. будет на треть меньше, чем в базовом; наиболее заметными эти различия будут для конденсационных мощностей.

Суммарный объем вводимой до 2050 г. генерирующей мощности в ЕЭС России в базовом сценарии превысит 200 млн кВт, а в интенсивном будет в 1.5 раза больше (310 млн кВт). При этом если в базовом сценарии на ТЭС будет приходиться около 60% общего объема за весь период до 2050 г., то в интенсивном сценарии – всего 30% (табл. 5), а основной прирост мощности будет обеспечиваться неуглеродными типами электростанций.

Таблица 5.

Сравнение масштабов инвестиционных решений и потребности в капиталовложениях для различных сценариев развития ЕЭС России

| Показатель | Базовый сценарий | Интенсивный сценарий* | |||

|---|---|---|---|---|---|

| 2021–2030 гг. | 2031–2040 гг. | 2041–2050 гг. | 2031–2040 гг. | 2041–2050 гг. | |

| Вводы мощности электростанций в ЕЭС России, млн кВт: | |||||

| накопленным итогом на последний год десятилетия, всего | 24.3 | 108.2 | 205.4 | 135.2 | 309.2 |

| по десятилетиям, всего | 24.3 | 83.9 | 97.2 | 110.9 | 174.0 |

| В том числе: | |||||

| ГЭС и ГАЭС | 1.5 | 3.6 | 3.7 | 6.5 | 10.6 |

| АЭС | 4.8 | 18.4 | 25.0 | 22.4 | 46.2 |

| ВИЭ | 6.2 | 10.6 | 10.6 | 29.8 | 70.1 |

| накопители | – | – | – | 5.0 | 13.0 |

| ТЭС | 11.8 | 51.3 | 57.8 | 47.1 | 34.1 |

| Капиталовложения, трлн руб. 2019 г. (с НДС): | |||||

| накопленным итогом на последний год десятилетия, всего | 8.1 | 21.9 | 36.8 | 25.0 | 50.1 |

| по десятилетиям, всего | 8.1 | 13.8 | 14.9 | 16.5 | 25.0 |

| В том числе: | |||||

| ГЭС и ГАЭС | 0.5 | 0.7 | 0.7 | 1.2 | 1.7 |

| АЭС | 1.6 | 3.8 | 4.2 | 5.0 | 7.9 |

| ВИЭ | 0.6 | 0.9 | 1.0 | 2.3 | 4.8 |

| ТЭС | 3.3 | 5.0 | 4.4 | 3.6 | 2.3 |

| электрические сети и накопители | 2.1 | 3.4 | 4.6 | 4.4 | 8.3 |

Необходимые для реализации двух сценариев капиталовложения различаются на 36% (36.8 трлн руб. в базовом и 50.1 трлн руб. в интенсивном сценариях за период 2019–2050 гг.). В базовом сценарии наибольший объем вложений приходится на теплоэнергетику, что соответствует роли ТЭС в структуре вводов мощности. Следующими по масштабу инвестиционных расходов являются атомная энергетика и сети. В интенсивном сценарии при резком сокращении объемов вводов ТЭС основную долю в структуре новой мощности занимают ВИЭ-электростанции. Однако в структуре капиталовложений роль возобновляемой энергетики не будет доминирующей, что связано с уже достигнутой достаточно низкой капиталоемкостью новых ВЭС и СЭС (и дальнейшим удешевлением строительства электростанций этих типов). При сокращении инвестиционных расходов теплоэнергетики в интенсивном сценарии возрастает доля АЭС в капиталовложениях, приближающаяся к 30%.

СЦЕНАРИИ ПОТРЕБЛЕНИЯ ТОПЛИВА И ВЫБРОСОВ СО2 В ЭЛЕКТРОЭНЕРГЕТИКЕ ДО 2050 г.

Вклад электростанций разных типов в производство электроэнергии отражает рассмотренные выше технологические изменения в ЕЭС России, однако с учетом различных годовых режимов использования мощности (КИУМ) он отличается от показателей структуры генерирующих мощностей. В табл. 6 показаны изменения характеристик производства электроэнергии до 2050 г.

Таблица 6.

Динамика производства электроэнергии, потребления топлива и выбросов СО2 от электростанций в ЕЭС России (отчетные данные – Росстат РФ, СО ЕЭС, прогнозные данные – расчеты ИНЭИ РАН)

| Показатель | Отчетные данные | Базовый вариант | Интенсивный вариант | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 2000 г. | 2010 г. | 2019 г. | 2020 г. | 2030 г. | 2040 г. | 2050 г. | 2040 г. | 2050 г. | |

| Производство электроэнергии, млрд кВт · ч, всего | 847.4 | 1004.5 | 1080.6 | 1047.1 | 1196.7 | 1367.6 | 1538.1 | 1400.2 | 1661.0 |

| В том числе: | |||||||||

| ГЭС (включая ГАЭС) | 155.4 | 158.9 | 190.3 | 207.4 | 195.6 | 209.7 | 227.4 | 222.5 | 267.2 |

| АЭС | 129.9 | 170.2 | 208.8 | 215.7 | 205.3 | 283.0 | 429.6 | 306.6 | 599.6 |

| ВИЭ | – | 0.0 | 1.5 | 3.4 | 17.8 | 38.8 | 62.0 | 87.0 | 255.0 |

| ТЭС на органическом топливе, всего | 562.1 | 675.4 | 680.0 | 620.6 | 778.0 | 836.1 | 819.1 | 784.1 | 539.2 |

| В том числе: | |||||||||

| на газомазутном топливе | 331.7 | 417.8 | 473.4 | 434.5 | 563.7 | 613.2 | 608.6 | 633.3 | 515.9 |

| на твердом топливе | 230.4 | 257.6 | 206.6 | 185.7 | 214.3 | 222.9 | 210.5 | 150.8 | 23.3 |

| Удельный расход топлива на отпуск электроэнергии, г у. т/(кВт · ч) | 340.6 | 335.8 | 308.4 | 306.3 | 297.9 | 265.6 | 242.2 | 266.5 | 228.6 |

| Потребление топлива, млн т у. т., всего | 265.6 | 292.2 | 275.7 | 254.3 | 302.8 | 307.0 | 290.6 | 286.0 | 198.6 |

| В том числе: | |||||||||

| газ | 166.1 | 199.1 | 199.1 | 184.8 | 221.3 | 220.2 | 209.4 | 223.0 | 180.4 |

| мазут | 13.1 | 4.1 | 1.1 | 0.9 | 0.9 | 0.9 | 0.2 | 0.9 | 0.2 |

| уголь | 78.0 | 79.0 | 63.9 | 57.0 | 68.0 | 70.1 | 58.9 | 47.8 | 1.1 |

| прочее | 8.4 | 10.0 | 11.6 | 11.6 | 12.6 | 15.8 | 22.1 | 14.3 | 16.9 |

| Выбросы СО2, млн т, всего | 535.2 | 576.2 | 534.8 | 491.6 | 582.1 | 586.0 | 535.8 | 528.9 | 328.1 |

| В том числе: | |||||||||

| на производство электроэнергии | 347.1 | 408.3 | 373.3 | 337.2 | 410.3 | 395.2 | 343.2 | 360.9 | 191.6 |

| на отпуск тепла от ТЭС | 188.1 | 167.9 | 161.5 | 154.4 | 171.8 | 190.8 | 192.6 | 168.0 | 136.5 |

| Углеродная интенсивность производства электроэнергии, кг СО2/(кВт ∙ ч) | 0.41 | 0.41 | 0.35 | 0.32 | 0.34 | 0.29 | 0.22 | 0.26 | 0.12 |

В ближайшие 10 лет вклад неуглеродных электростанций в общее производство электроэнергии в ЕЭС России в обоих сценариях немного сократится (с 37.1% в 2019 г. до 35.4% в 2030 г.) из-за опережающего вывода ряда энергоблоков на действующих АЭС. Далее эта доля будет неуклонно расти и достигнет к 2050 г. 46.7% в базовом и 67.5% в интенсивном сценарии. При этом именно АЭС станут наиболее важной технологией для декарбонизации: к 2050 г. их доля в производстве электроэнергии увеличится от отчетных 19.3% до 36.1%. В отличие от АЭС, из-за невысокого КИУ-М ВИЭ-электростанции, несмотря на их значительную долю в структуре генерирующих мощностей, даже в интенсивном сценарии обеспечат в 2050 г. лишь 15.4% общего объема электроэнергии, вырабатываемой в ЕЭС России.

Как показано в табл. 6, в интенсивном сценарии в 2050 г. лишь треть электроэнергии будет произведена с использованием органического топлива, причем при быстром (особенно после 2040 г.) замещении угля 95.7% этого объема обеспечат газомазутные электростанции. В базовом же сценарии на ТЭС в 2050 г. будет приходиться чуть более половины общего производства электроэнергии и 3/4 этого объема обеспечат газомазутные электростанции. В общем объеме электроэнергии, производимой тепловыми электростанциями, к 2050 г. резко вырастет доля ТЭС с оборудованием на основе газовых турбин [парогазовые и газотурбинные установки]: с 29.5% в 2019 г. до 70.7% в базовом и до 90.8% в интенсивном сценариях.

Другая тенденция связана с развитием и эффективным использованием теплофикационных мощностей: доля выработки ТЭЦ в суммарном производстве электроэнергии ТЭС увеличится с 57.7% в 2019 г. до 63.5% в базовом и до 82.0% в интенсивном сценарии к 2050 г. Существенное снижение КИУМ КЭС в интенсивном сценарии свидетельствует о трансформации их роли в энергосистеме – использование в качестве полупиковых и пиковых источников.

Изменения в структуре мощностей и производства электроэнергии влияют на удельные и абсолютные показатели расхода топлива и, как следствие, выбросов СО2. Технологическая перестройка теплоэнергетики позволяет заметно повысить ее энергетическую эффективность: средневзвешенное значение удельного расхода условного топлива (УРУТ) на отпуск электроэнергии к 2050 г. снизится (в зависимости от сценария) на 21–25% относительно 2019 г. [с 308.4 до 242.0 или 229.0 г у. т/(кВт ∙ ч)]. При этом даже в интенсивном сценарии заявленные в Энергетической стратегии до 2035 г. целевые показатели снижения УРУТ [255 г у. т/(кВт ∙ ч)] будут достигнуты после 2040 г. Это говорит о необходимости корректировки целевых установок Энергетической стратегии с учетом оптимального вклада этого частного результата (повышения энергетической эффективности ТЭС) в решение общей задачи низкоуглеродного развития электроэнергетики и экономики в целом.

Из-за изменения роли ТЭС в ЕЭС России и одновременного повышения их энергетической эффективности потребление органического топлива на электростанциях в первые 10–15 лет в обоих сценариях будет расти медленнее, чем производство электроэнергии, а далее будет снижаться. В базовом сценарии в 2050 г. спрос электростанций на топливо останется чуть выше, чем в 2019 г., при сохранении доли газа в структуре этого спроса на уровне 72–73%. В интенсивном сценарии общее потребление органического топлива на ТЭС в 2050 г. окажется на 28.0% ниже отчетного уровня. Спрос на газ после 2035 г. будет снижаться медленнее, чем общий расход топлива, и к 2050 г. будет лишь на 9.4% ниже, чем в 2019 г.

Изменение объемов и структуры использования органического топлива в итоге будет определять и динамику выбросов СО2 от электростанций (см. табл. 6). В базовом сценарии объемы выбросов изменятся синхронно с динамикой расхода топлива: к 2035 г. будет достигнут пик эмиссии (прирост на 12.3% от 2019 г.), при последующем снижении к 2050 г. выбросы вернутся к значениям отчетного уровня. В интенсивном сценарии пик эмиссии будет достигнут раньше – в 2030 г. (прирост на 8.2% от 2019 г.), а последующее сокращение годового объема выбросов СО2 будет идти быстрее, чем снижение потребления органического топлива на ТЭС. В результате в этом сценарии выбросы СО2 от электростанций в 2050 г. будут на 39% ниже отчетного уровня и почти на 40% ниже, чем в базовом сценарии.

Технологические изменения в структуре генерирующих мощностей в большей степени отражаются на использовании топлива для производства электроэнергии. Поэтому выбросы СО2, связанные с расходом топлива на выработку электроэнергии, будут снижаться в обоих сценариях быстрее, чем общий объем эмиссии СО2 от электростанций. С еще большей скоростью будет уменьшаться удельный показатель эмиссии – углеродная интенсивность производства электроэнергии. Так как даже в базовом сценарии рост производства электроэнергии будет заметно опережать динамику сопутствующих этому производству выбросов СО2, к 2030 г. углеродная интенсивность производства электроэнергии сохранится на отчетном уровне 2019 г., а к 2050 г. снизится на 35%. В интенсивном сценарии углеродная интенсивность будет падать гораздо быстрее и к 2050 г. уменьшится втрое и составит лишь 33% значений отчетного 2019 г. (и будет вдвое ниже значения, указанного в базовом сценарии).

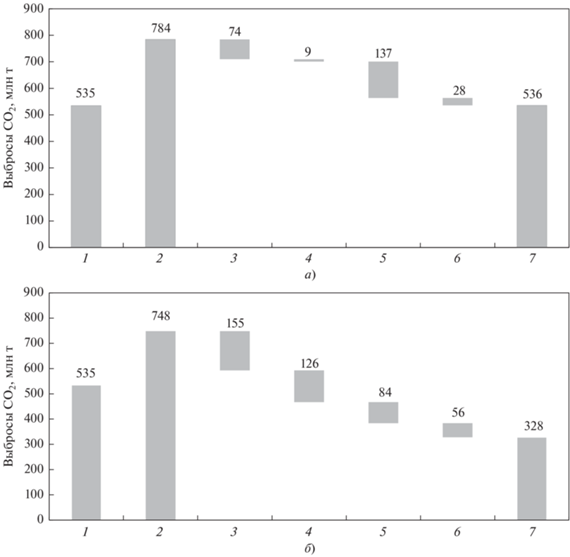

Более детальный анализ изменения объемов и структуры производства электроэнергии и расхода топлива позволил определить вклад основных технологических факторов, обеспечивающих (в зависимости от сценария) сдерживание роста и/или снижение объемов выбросов СО2 от электростанций. При выполнении такой оценки по каждому сценарию сначала был оценен потенциальный рост выбросов СО2 при сохранении на отчетном уровне структуры производства электроэнергии по типам электростанций, структуры спроса на топливо по видам используемого топлива и удельных расходов топлива на отпуск электроэнергии и тепла. Далее в расчет последовательно добавлялся каждый из перечисленных факторов в том объеме, который предусматривается соответствующим сценарием – вплоть до достижения прогнозных показателей структуры производства электроэнергии и структуры спроса на топливо. На рис. 1 приведены наиболее важные интегральные результаты, касающиеся 2050 г.

Рис. 1.

Вклад основных технологических факторов в сдерживание выбросов СО2 от электростанций в ЕЭС России к 2050 г. в базовом (а) и интенсивном (б) сценарии. 1 – выбросы в 2019 г.; 2 – потенциальный рост выбросов в 2050 г.; снижение выбросов вследствие: 3 – роста доли АЭС; 4 – роста доли ВИЭ и ГЭС; 5 – энергоэффективности ТЭС; 6 – структуры топлива; 7 – прогнозные выбросы в 2050 г.

В базовом сценарии при заданной потребности в электроэнергии и отпуске тепла от ТЭС потенциальный объем выбросов СО2 к 2050 г. при сохранении отчетных показателей производственной структуры и энергоэффективности ТЭС составил бы 784 млн т СО2, что почти на 47% выше, чем в 2019 г. (см. рис. 1, а). Прогнозный же уровень выбросов на 2050 г. в этом сценарии почти соответствует отчетному – 536 млн т СО2. Наиболее значимый вклад в сдерживание выбросов СО2 в базовом сценарии вносит повышение энергоэффективности ТЭС. Этот фактор обеспечивает более половины разницы между потенциальным и прогнозным объемами выбросов в 2050 г. Следующий по значимости фактор – развитие атомной энергетики, обеспечивающее еще 30% разницы между потенциальным и прогнозным объемом выбросов в 2050 г. По сравнению с ними, вклад возобновляемой и гидроэнергетики в формирование этой разницы, а также изменения структуры топливного баланса электростанций оказывается в этом сценарии кратно меньшим.

В интенсивном сценарии потенциальный рост выбросов СО2 к 2050 г. при сохранении отчетных показателей производственной структуры и энергоэффективности ТЭС составил бы 748 млн т СО2, что почти на 40% выше, чем в 2019 г. (см. рис. 1, б). Более низкий, чем в базовом сценарии, объем потенциальных выбросов обусловлен меньшим прогнозным объемом отпуска тепла от ТЭЦ в 2050 г. Прогнозный уровень выбросов в 2050 г. составит 328 млн т СО2, т.е. окажется в 2.3 раза ниже потенциального, а разница между ними достигнет 420 млн т СО2. При этом основный вклад в сдерживание выбросов СО2 будут вносить неуглеродные электростанции: почти 37% обеспечит ускоренное развитие АЭС и около 30% – более быстрое развитие электростанций на основе ВИЭ и ГЭС. Вклад энергоэффективности ТЭС будет ниже, чем в базовом сценарии (около 20%), что связано с меньшими масштабами технологического обновления в теплоэнергетике при замещении ТЭС (особенно угольных) электростанциями неуглеродного типа. Остальные 13% будут следствием радикального изменения структуры потребления топлива на ТЭС – увеличением в ней доли газа.

ЭКОНОМИЧЕСКИЕ ПОСЛЕДСТВИЯ И СРАВНИТЕЛЬНЫЙ АНАЛИЗ СЦЕНАРИЕВ

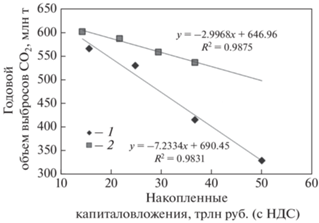

Приведенные ранее в статье расчеты капиталовложений, необходимых для реализации каждого из сценариев развития ЕЭС России, и достигаемые при этом показатели абсолютных и удельных выбросов СО2 от электростанций позволяют оценить капиталоемкость возможных решений по проведению более или менее интенсивной политики декарбонизации в электроэнергетике страны. Зависимость достигаемого уровня выбросов от накопленных капиталовложений хорошо аппроксимируется линейной функцией (рис. 2). Анализ приростных характеристик показывает, что в базовом сценарии каждый триллион рублей капиталовложений (с НДС) обеспечивает снижение выбросов на 3 млн т СО2. В интенсивном сценарии эти показатели оказываются почти в 2.5 раза выше и каждый триллион рублей капиталовложений позволяет снизить выбросы на 7.2 млн т СО2. Верно и обратное: для снижения выбросов на 1 млн т СО2 в базовом сценарии потребуется примерно 330 млрд руб. инвестиций (с НДС), а в интенсивном – только 135 млрд руб.

Рис. 2.

Зависимость годовых объемов выбросов СО2 от электростанций от накопленных капиталовложений. Сценарий: 1 – интенсивный; 2 – базовый

Аналогично была оценена и капиталоемкость снижения углеродной интенсивности производства электроэнергии (относительно уровня 2019 г.). В базовом сценарии каждый дополнительный триллион рублей капиталовложений (с НДС) обеспечивает снижение уровня углеродной интенсивности на 1.3%, а в интенсивном – на 1.6%. И наоборот, для дополнительного снижения углеродной интенсивности производства электроэнергии на 1% потребуется 610 и 750 млрд руб. (с НДС) капиталовложений в интенсивном и базовом сценарии соответственно.

Для оценки влияния структурных изменений в базовом и интенсивном сценариях развития ЕЭС России на динамику цен на электроэнергию был выполнен расчет необходимой валовой выручки (НВВ) для каждого из производственных сегментов электроэнергетики (гидро-, атомная, тепловая и возобновляемая генерация, а также сетевой комплекс) с агрегированием в общий объем отраслевой НВВ. Для этого была использована оригинальная система производственно-финансовых моделей [11], обеспечивающая на основе заданных параметров производственной и инвестиционной программ для каждого сегмента расчет динамики эксплуатационных затрат (топливных, условно-постоянных, а также амортизационных отчислений), необходимой прибыли и финансовых расходов. Объемы этих финансовых расходов зависят от рациональной структуры инвестиционных ресурсов и структуры капитала, отвечающих требованиям финансовой устойчивости (прежде всего, по параметрам кредитной нагрузки). В расчете также учитываются налоговые платежи в соответствии с действующим законодательством.

Среднеотпускная цена на электроэнергию для потребителей ЕЭС России рассчитана как отношение полной НВВ отрасли (за вычетом затрат ТЭС на производство тепла) к полезному отпуску электроэнергии конечным потребителям. В базовом сценарии цена будет медленно расти до 2040 г. (в целом за этот период на 9% в реальном выражении, т.е. без учета инфляции). После 2040 г. при относительной стабилизации объемов инвестиций и постепенном снижении расхода топлива в ЕЭС России цена немного снизится и в 2050 г. будет всего на 6% выше отчетного уровня (2019 г.). В интенсивном сценарии высокие капитальные затраты на глубокую технологическую трансформацию отрасли совместно с более высоким уровнем внутренних цен на топливо, а также введением углеродных платежей потребуют существенного роста цен. Соответственно, в интенсивном сценарии цена на электроэнергию в реальном выражении вырастет уже к 2040 г. на 50%, а к 2050 г. – на 60% относительно ее отчетного значения в 2019 г. (и на 51% выше относительно базового сценария).

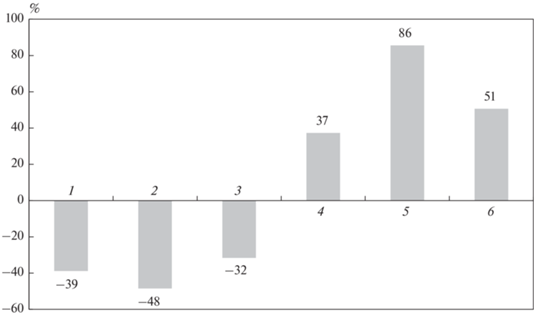

Полученные результаты еще раз подтверждают тезис о том, что амбициозность планов по декарбонизации в электроэнергетике России должна быть тщательно сбалансирована с готовностью и способностью потребителей выдержать существенное увеличение стоимости электроэнергии при производстве ее на низкоуглеродных электростанциях (рис. 3). В условиях, когда потребители будут вынуждены осуществлять собственные масштабные инвестиционные планы по декарбонизации, а также сталкиваться с рисками внешнего (трансграничного) углеродного регулирования [12], стоимость электроэнергии будет иметь большое значение для их конкурентоспособности на внешних и внутренних рынках. Частично негативный ценовой эффект может быть сглажен при эффективном использовании углеродных платежей от электростанций. Имеющиеся оценки [13] показывают, что целевое направление части этих средств для стимулирования инвестиций в развитие неуглеродных электростанций позволит снизить рост цены на электроэнергию на несколько процентных пунктов, а основная часть средств может быть использована для поддержки низкоуглеродной трансформации в других секторах экономики страны.

Рис. 3.

Основные характеристики низкоуглеродного развития ЕЭС России, достигаемые в интенсивном сценарии в 2050 г. (в % значений показателей базового сценария). 1 – выбросы СО2; 2 – углеродная интенсивность производства электрической энергии; 3 – расход топлива; 4 – суммарные инвестиции до 2050 г.; 5 – налоги; 6 – цена на электроэнергию

ВЫВОДЫ

1. Результаты разработки базового сценария развития ЕЭС России показывают, что при умеренных темпах обновления тепловой и развития неуглеродной генерации обеспечиваются относительно стабильные уровни капиталовложений и цены на электроэнергию для потребителей в долгосрочной перспективе, но при этом выбросы СО2 от электростанций к 2050 г. не опускаются ниже отчетного уровня (2019 г.). Таким образом, в данном сценарии решается задача стабилизации уровня выбросов, но не их снижения.

2. Разработка интенсивного сценария показывает, что даже при радикальном изменении структуры производства электроэнергии выбросы СО2 от электростанций на горизонте 30 лет не удастся снизить кратно. Рассмотренный в статье сценарий технологической трансформации в отрасли позволит к 2050 г. снизить объемы выбросов СО2 от электростанций относительно базового сценария на 40%, а углеродную интенсивность производства – вдвое. При этом, с одной стороны, серьезно меняются структура энергетического баланса страны и условия развития газовой и угольной отраслей, так как спрос электростанций на топливо сокращается на треть (причем полностью обнуляется потребление угля). С другой стороны, осуществление этого сценария потребует на 37% больше капиталовложений. И наконец, его стоимость для потребителей станет весьма высокой: цена на электроэнергию в 2050 г. будет в 1.5 раза выше по сравнению с базовым сценарием. Но интенсивный сценарий также и заметно увеличивает объем бюджетных поступлений от электроэнергетики, включая и возможности использования в экономике средств, полученных от углеродных платежей электростанций.

3. Данная совокупность различных по своей направленности экологических и экономических последствий от активных действий по снижению выбросов СО2 в электроэнергетике, безусловно, показывает необходимость и важность межотраслевой оценки ее развития как части более общих сценариев декарбонизации всей экономики и ТЭК страны. Такая оценка включает в себя влияние на конкурентоспособность и возможности перехода к низкоуглеродному развитию в других секторах экономики и отраслях энергетики России. При этом ключевым вопросом является достижение технологической независимости по всей линейке видов основного и вспомогательного оборудования для низко- и неуглеродных источников электроэнергии.

Список литературы

Башмаков И.А. Стратегия низкоуглеродного развития российской экономики // Вопросы экономики. 2020. № 7. С. 51–74. https://doi.org/10.32609/0042-8736-2020-7-51-74

Порфирьев Б., Широв А., Колпаков А. Стратегия низкоуглеродного развития: перспективы для экономики России // Мировая экономика и международные отношения. 2020. Т. 64. № 9. С. 15–25. https://doi.org/10.20542/0131-2227-2020-64-9-15-25

The low carbon development options for Russia / G. Safonov, V. Potashnikov, O. Lugovoy, M. Safonov, A. Dorina, A. Bolotov // Climatic Change. 2020. V. 162. P. 1929–1945. https://doi.org/10.1007/s10584-020-02780-9

IEA. Data and statistics, 2021. [Электрон. ресурс.] https://www.iea.org/data-and-statistics.

Veselov F., Pankrushina T., Khorshev A. Comparative economic analysis of technological priorities for low-carbon transformation of electric power industry in Russia and the EU // Energy Policy. 2021. V. 156. 112409. https://doi.org/10.1016/j.enpol.2021.112409

Порфирьев Б.Н., Широв А.А., Колпаков А.Ю. Комплексный подход к стратегии низкоуглеродного социально-экономического развития России // Георесурсы. 2021. Т. 23. № 3. С. 3–7. https://doi.org/10.18599/grs.2021.3.1

Лагерев А., Ханаева В. Влияние ограничений на выбросы СО2 на инновационное развитие ТЭС // Энергетическая политика. 2021. № 7 (161). С. 16–25. https://doi.org/10.46920/2409-5516_2021_7161_16

Роль АЭС в электроэнергетике России с учетом ограничений выбросов углерода / Е.О. Адамов, Д.А. Толстоухов, С.А. Панов, Ф.В. Веселов, А.А. Хорошев, А.И. Соляник // Атомная энергия. 2021. Т. 130. Вып. 3. С. 123–131.

Макаров А.А. Сценарии и цена перехода к низкоуглеродной энергетике в России // Теплоэнергетика. 2022. № 10. С. 5–16.

Исследование путей и темпов развития низкоуглеродной энергетики России / под ред. А.А. Макарова. М.: ИНЭИ РАН, 2022.

Veselov F.V., Solyanik A.I. Methodological approach for harmonization of the investment and pricing policy options in the electric power industry // Proc. of the 10th Intern. Conf. on Management of Large-Scale Systems Development (MLSD). Moscow, Russia, 2–4 Oct. 2017. P. 1–5. https://doi.org/10.1109/MLSD.2017.8109704

Башмаков И.А. Углеродное регулирование в ЕС и российский сырьевой экспорт // Вопросы экономики. 2022. № 1. С. 90–109. https://doi.org/10.32609/0042-8736-2022-1-90-109

Veselov F.V., Solyanik A.I. Modeling of carbon payment impacts on electricity prices and possibility for mitigation of negative effects on consumers // Proc. of the 14th Intern. Conf. on Management of Large-Scale Systems Development (MLSD). Moscow, Russia, 27–29 Sept. 2021. P. 1–4. https://doi.org/10.1109/MLSD52249.2021.9600129

Дополнительные материалы отсутствуют.

Инструменты

Теплоэнергетика