ВНУТРЕННЯЯ ПОЛИТИКА / DOMESTIC POLITICS

2023; 5: 56-66

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

УДК 364.05, 364.1

JEL: H55

DOI: 10.31857/S2686673023050085

EDN: CJFXCL

О рисках финансовой устойчивости государственной

пенсионной системы США

Л.Ф. Лебедева

Институт США и Канады им. Г.А. Арбатова

Российская Федерация, 121069, Москва, Хлебный переулок, д. 2/3.

Scopus Author ID: 56808936800

РИНЦ ID: 625626

ORCID: 0000-0002-4464-2916

e-mail: l.lebedeva@iskran.ru

Резюме: Стабильное функционирование пенсионных систем, построенных на ос-

нове распределительного принципа, в условиях изменения возрастной структуры

населения, финансово-экономических трансформаций делают необходимым совер-

шенствовать инструменты социальных гарантий пенсионеров, а также формировать

эффективные регуляторы страхования и помощи. Задачи сохранения размеров пенси-

онных выплат и условий их получения, поддержания финансовой устойчивости пен-

сионного обеспечения являются общими для разных стран; но подходы к их решению

разные, что приводит к непростым политическим решениям долгосрочного характера,

связанным с функционированием американской государственной системы обязатель-

ного пенсионного страхования.

Ключевые слова: государственное пенсионное страхование, общественное мнение,

США

Для цитирования: Лебедева Л.Ф. О рисках финансовой устойчивости государ-

ственной пенсионной системы США. США & Канада: экономика, политика, культура.

2023; 53 (5): 56-66. DOI: 10.31857/S2686673023050085

EDN: CJFXCL

Financial Stability Risks of the U.S. Social Security System

Liudmila F. Lebedeva

Georgy Arbatov Institute for U.S. and Canada Studies

Russian Academy of Sciences (ISKRAN).

2/3 Khlebny per., Moscow 121069, Russian Federation.

Scopus Author ID: 56808936800

РИНЦ ID: 625626

ORCID: 0000-0002-4464-2916

e-mail: l.lebedeva@iskran.ru

Abstract: The Social Security program, playing a vital role in reducing poverty among the

old aged groups, is facing growing challenges. While the population age structure has been

shifting towards an old aged-dependent, the volume of pension benefits has turned to exceed

payroll taxes as a financial source of the pension system. The paper points out the role of pub-

lic pensions as a source of income, especially important for the low-income Americans. In-

creasing self-sufficiency of the retired persons, their ability to support families; Social Security

funds are at the risk of shrinking financial reserves. While payroll tax revenues have increased

56

Лебедева Л.Ф. О рисках финансовой устойчивости государственной пенсионной системы США

Lebedeva, L.F. Financial Stability Risks of the U.S. Social Security System

over the long period; they are not expected to be enough for funding pension benefits after the

third decade; if payroll tax stays as it is, without being raised.

Keywords: pension system, public opinion, U.S.

For citation: Lebedeva L.F. Financial Stability Risks of the U.S. Social Security System.

USA & Canada: Economics, Politics, Culture. 2023; 53 (5): 56-66.

DOI: 10.31857/S2686673023050085

EDN: CJFXCL

ВВЕДЕНИЕ

Свыше восьми десятилетий пенсии по общей федеральной программе яв-

ляются важной составляющей доходов американцев, а также сокращения рас-

пространения бедности в стране. Обязательное государственное пенсионное

страхование по достижении определённого возраста, учреждённое в 1935 г., бы-

ло дополнено в 1939 г. страхованием в связи с потерей кормильца, а в 1956 г.

страхованием по нетрудоспособности, не связанной с несчастным случаем на

производстве. За период своего существования участие в этих программах мно-

гократно возросло, обеспечивая стабильными государственными выплатами в

2022 г. около 65 млн американцев (по сравнению с 1,1 млн человек в 1945 г.), а

ежегодный объём государственных трансфертов по этим программам в начале

третьего десятилетия составлял свыше 1 трлн долларов [1].

По данным Института исследований пособий работникам (Employee Benefit

Research Institute) [2], в Вашингтоне в 2022 г. 94% пенсионеров и 86% застрахован-

ных работников считали выплаты по государственной страховой программе ос-

новным источником доходов после выхода на пенсию. Американская система

государственного пенсионного страхования формировалась в условиях преоб-

ладающего значения наёмного труда (с соответствующими обязательными стра-

ховыми взносами), когда участие в рабочей силе по некоторым возрастным

группам населения составляло более 90%; существенно снизившись к третьему

десятилетию. Только в 2000-2020 гг. данный показатель сократился с 77% до 73%

для американцев в возрасте 15-64 года [3]. Одновременно всё большее значение

получают нестандартные формы занятости, распространение которых ускорила

цифровизация.

Стремительный рост числа и доли застрахованных работников, имеющих

право на государственную пенсию, особо заметный с начала второго десятиле-

тия, когда в массовом порядке на пенсию стали выходить представители поко-

ления бума рождаемости (1946-1964 гг.) при одновременном снижении участия

американцев в рабочей силе, неустойчивом характере восстановления экономи-

ческого роста в начале третьего десятилетия, поставили под угрозу финансовую

стабильность одной из самых масштабных и долгосрочных государственных

программ в США.

57

ВНУТРЕННЯЯ ПОЛИТИКА / DOMESTIC POLITICS

2023; 5: 56-66

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

ДИНАМИКА ПЕНСИОННОЙ НАГРУЗКИ

В течение многих десятилетий (с 1935 г.) государственная пенсионная про-

грамма считалась одной из наиболее надёжных; механизм поступления взносов

и выплаты пенсий, заложенный в её основу и закреплённый законодательно,

позволял обеспечивать финансовую устойчивость системы.

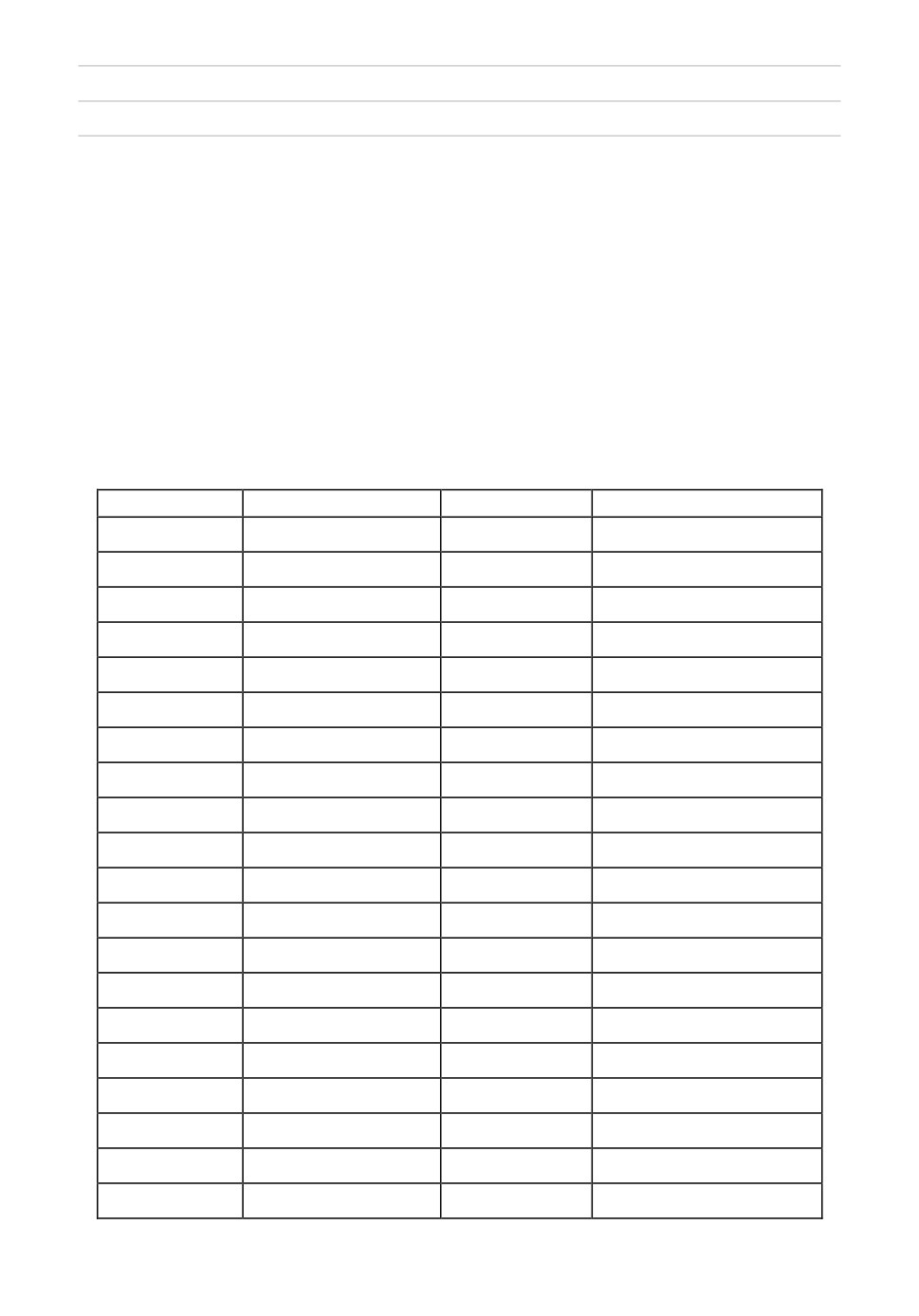

По результатам регулярных опросов Института исследований пособий ра-

ботникам, в 2022 г. уверенность американцев в функционировании системы

пенсионных выплат сохранялась на высоком уровне [2]. Две трети респондентов

не сомневались в сохранении порядка начисления пенсий, их размеров, в том

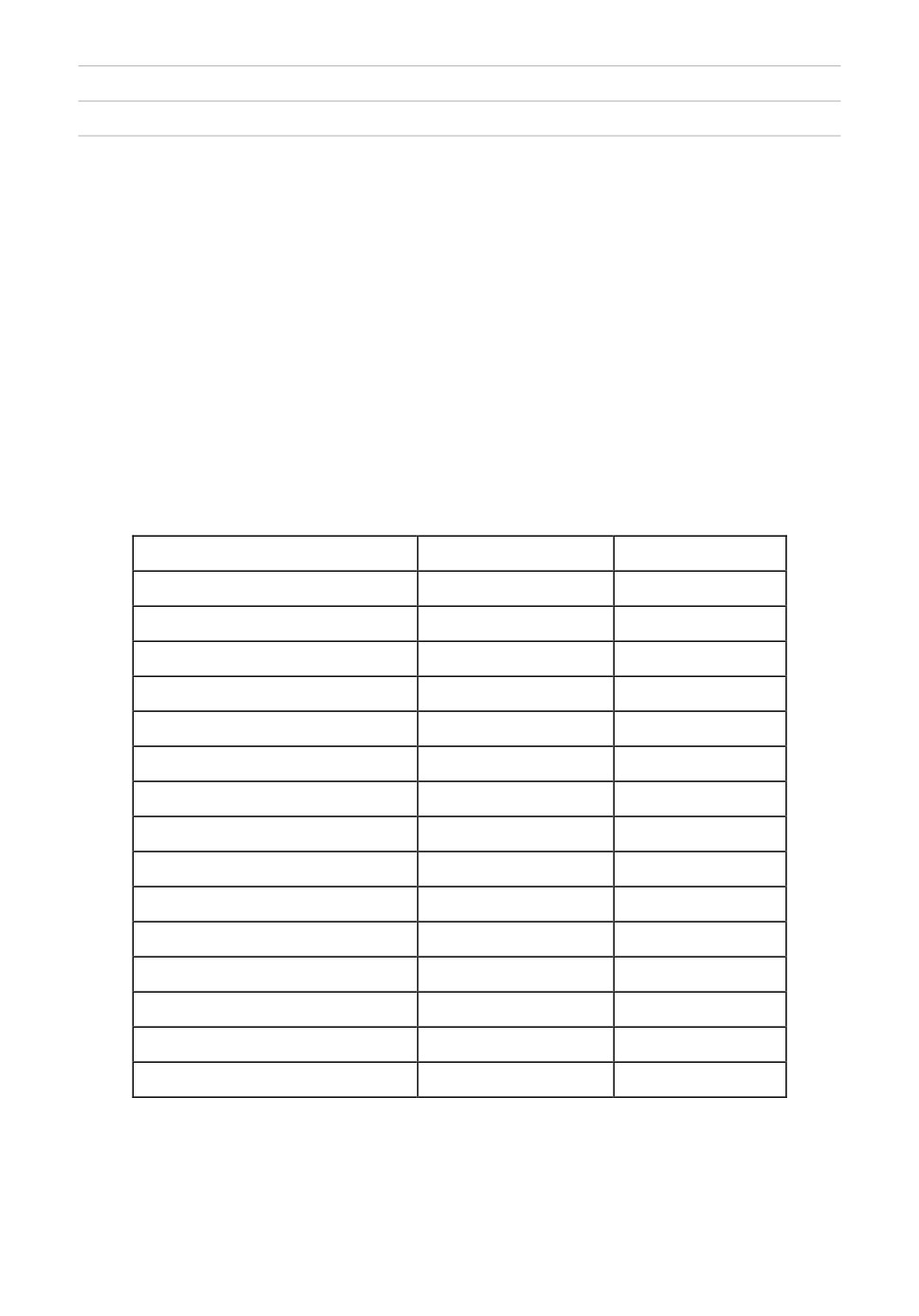

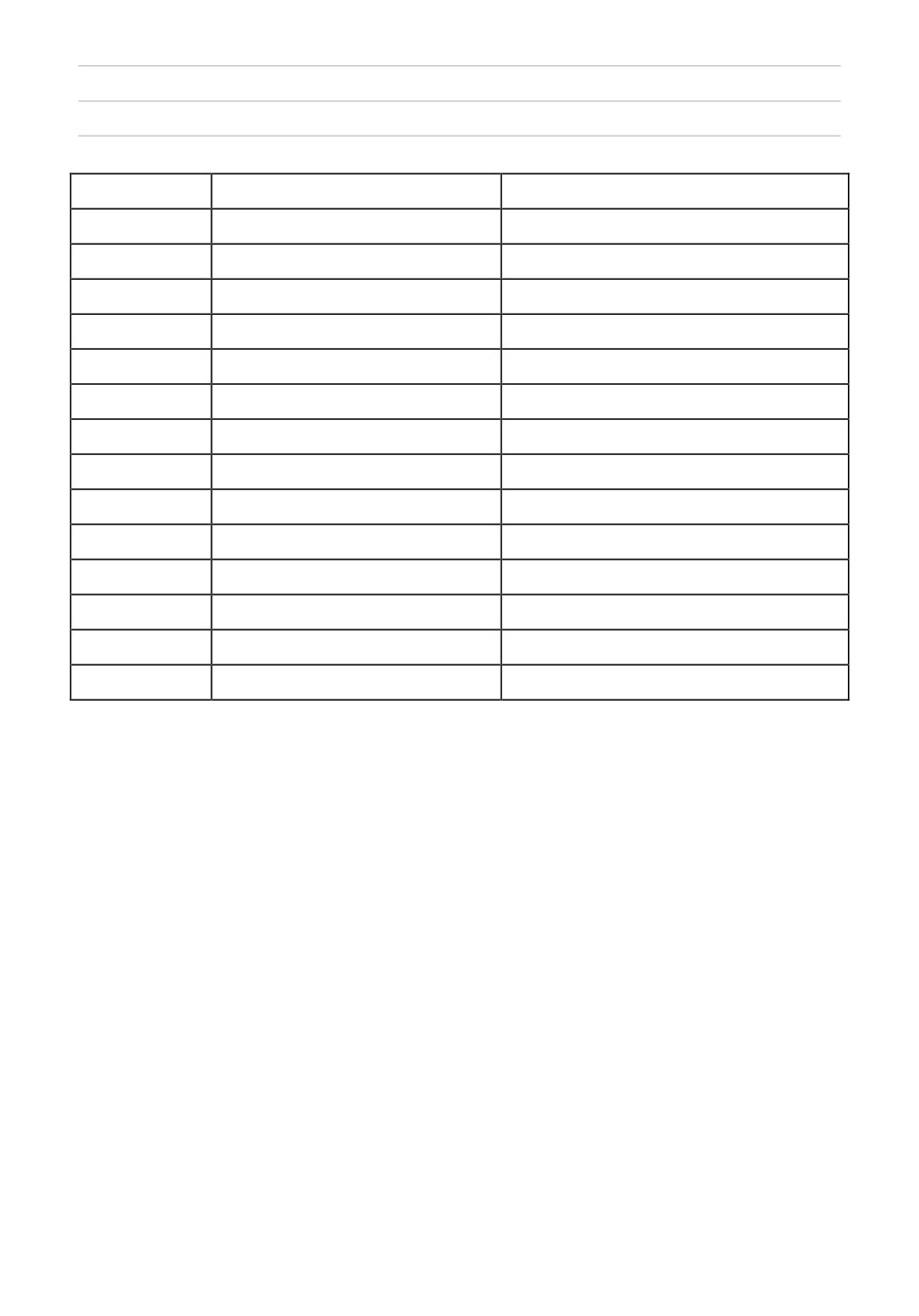

числе 52% в этом были «очень уверены» (табл. 1).

Таблица 1

Оценки американцами стабильности государственной

пенсионной системы

Годы

Очень уверены, %

Уверены, %

2022

52

14

2021

53

17

2020

48

11

2019

43

11

2018

28

4

2017

37

6

2016

39

10

2015

35

9

2014

32

8

2009

33

6

2004

35

7

2001

34

8

1999

28

7

1994

22

4

1992

31

3

source/rcs/2022-rcs/2022-rcs-summary-report.pdf (accessed 12.12.2022).

От выплат по данной программе зависит доход реципиентов преимуще-

ственно (около 80%) лиц пенсионного возраста. Выплаты по государственной

программе пенсионного страхования имеют ключевое значение для американ-

58

Лебедева Л.Ф. О рисках финансовой устойчивости государственной пенсионной системы США

Lebedeva, L.F. Financial Stability Risks of the U.S. Social Security System

цев старше 60 лет; 97% лиц данной возрастной категории либо уже их получают,

либо оформят в ближайшее время.

По результатам проводимых в течение более 20 лет (с 2002 г.) опросов Ин-

ститута Гэллапа о роли государственной программы пенсионного страхова-

ния, около 60% реципиентов считают данный вид доходов основным, а для

низкодоходных групп эта доля ещё выше [4]. Стабильное функционирование

государственной системы пенсионного страхования позволило существенно

сократить численность и долю американцев 65 лет и старше с доходами, не

превышающими черту бедности. По данным Исследовательского центра по

бюджетным и политическим приоритетам (Center on Budget and Policy Priorities)

[5], в отсутствии федеральной программы пенсионного страхования на ру-

беже второго - третьего десятилетий число лиц данной возрастной группы с

доходами ниже порога бедности было бы на 16 млн человек больше; а уро-

вень бедности составлял бы не 9,0% (2020 г.), а 37,8%, что означало бы необхо-

димость увеличить бюджетное финансирование программ вспомоществова-

ния.

Увеличение числа и доли тех застрахованных работников, которые уже

имеют право на гарантированную государством пенсию, особенно резко про-

явилось на рубеже первого - второго десятилетий, когда, как уже упоминалось,

пенсионного возраста стали достигать американцы 1946-1964 гг. рождения. Сре-

ди других вызовов финансовой стабильности одна из самых масштабных и дол-

госрочных государственных программ в США - длительное снижение участия

американцев в рабочей силе, неустойчивый характер восстановления экономи-

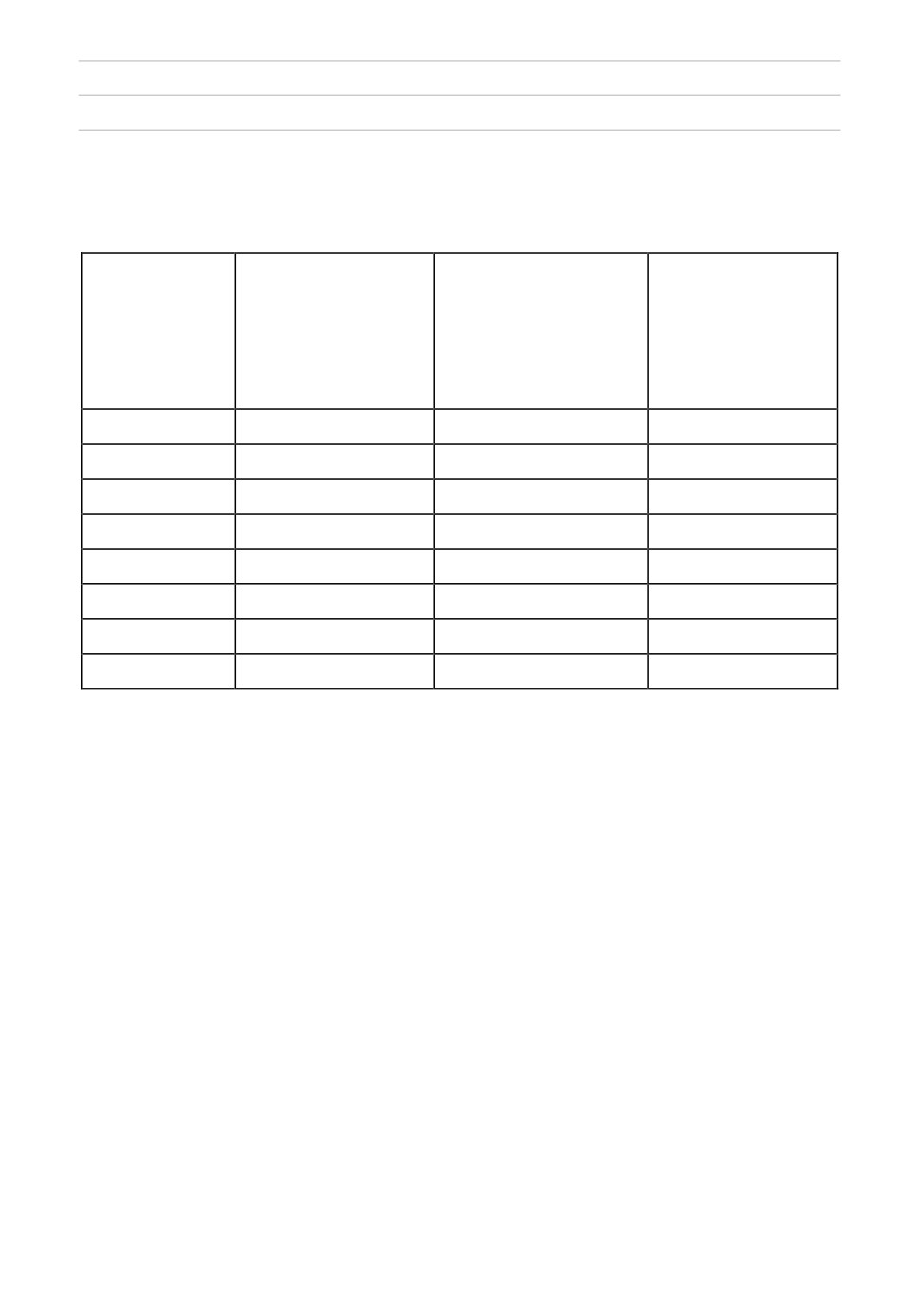

ческого роста в первые годы текущего десятилетия. С 2020 г. объём выплат по

программам пенсионного страхования в случае потери кормильца, инвалидно-

сти превышал 1 трлн долл. и составлял (за исключением периода чрезвычайных

выплат в борьбе с пандемией) около трети общих государственных трансфертов

населению (табл. 2.).

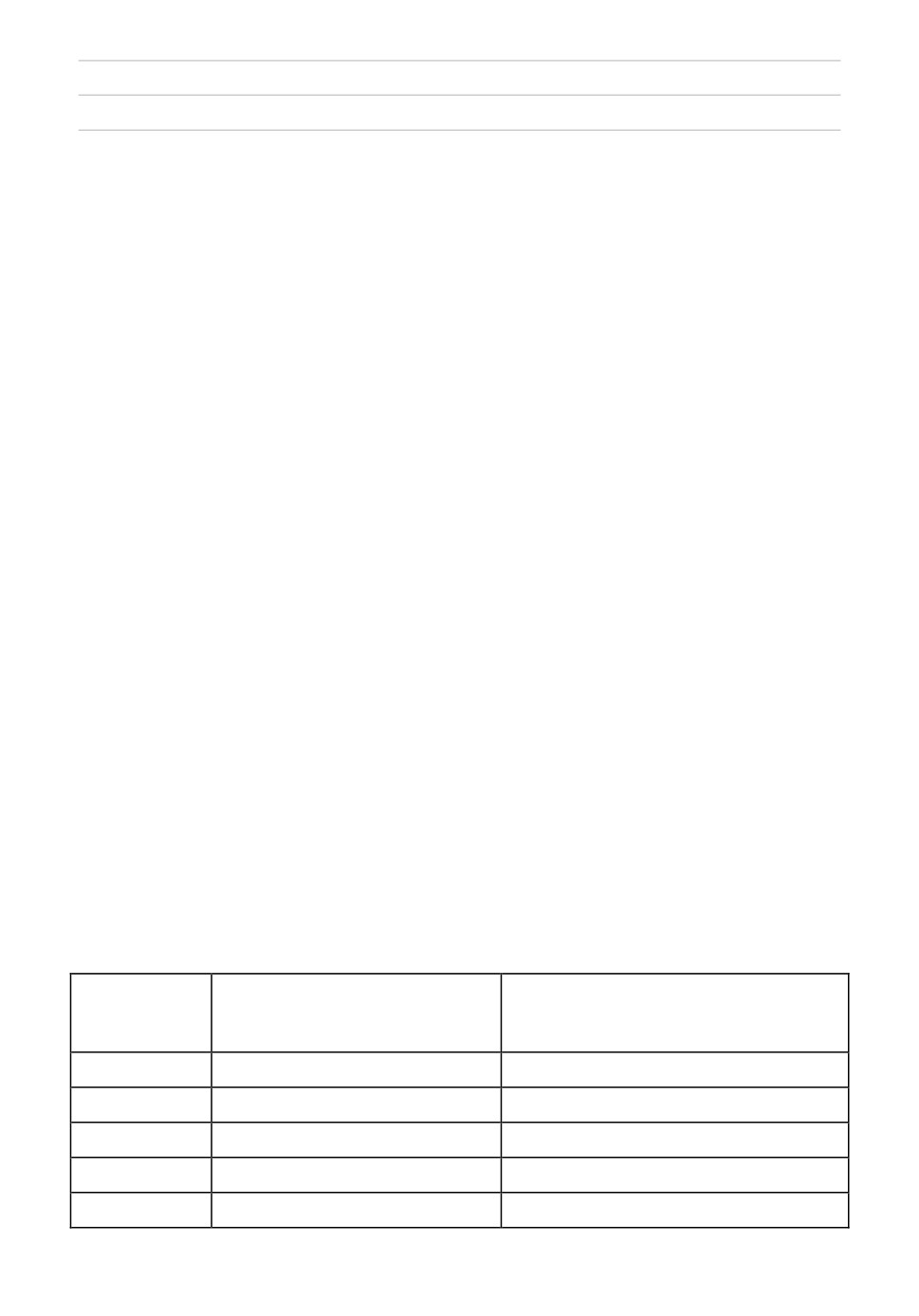

Таблица 2

Роль трансфертов по государственным программам пенсионного

страхования, потери кормильца, инвалидности, млрд долл.

Период

Государственные

Выплаты по программе пенсион-

трансферты

населению,

ного страхования, на случай поте-

всего

ри кормильца, инвалидности

2019 год

I квартал

3 039,6

1 019,4

II квартал

3 074,1

1 026,4

III квартал

3 101,0

1 034,2

IV квартал

3 117,9

1 042,9

59

ВНУТРЕННЯЯ ПОЛИТИКА / DOMESTIC POLITICS

2023; 5: 56-66

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

2020 год

I квартал

3 173,8

1 067,9

II квартал

5 570,5

1 074,8

III квартал

4 310,5

1 080,2

IV квартал

3 670,2

1 088,8

2021 год

I квартал

5 982,5

1 106,3

II квартал

4 329,0

1 109,7

III квартал

4 137,5

1 117,2

IV квартал

3 942,2

1 126,9

2022 год

I квартал

3 797,7

1 198,7

II квартал

3 809,1

1 206,9

III квартал

3 823,0

1 214,6

IV квартал

3 913,5

1 225,3

Данные в годовом измерении.

Составлено по: Annual Update of the National Income and Product Accounts Summary. BEA,

2022. Available at:

nN0ZXBzIjpbMSwyLDNdLCJkYXRhIjpbWyJOSVBBX1RhYmxlX0xpc3QiLCI1OCJdLFsiQ2F0ZWdv

10.02.2023).

В силу принципов, заложенных в основу страховой пенсионной программы

(когда выплаты пенсионерам финансируются за счёт текущих взносов застрахо-

ванных работников и накопленных резервов), особого внимания требует рас-

смотрение динамики пенсионной нагрузки на экономически активное населе-

ние [6:57], которая с середины прошлого столетия увеличилась более чем в 2 ра-

за и возрастала темпами, опережающими общую демографическую нагрузку

(лиц 65 лет и старше и лиц до 20 лет к численности населения в возрасте 20-

64 года) (табл. 3).

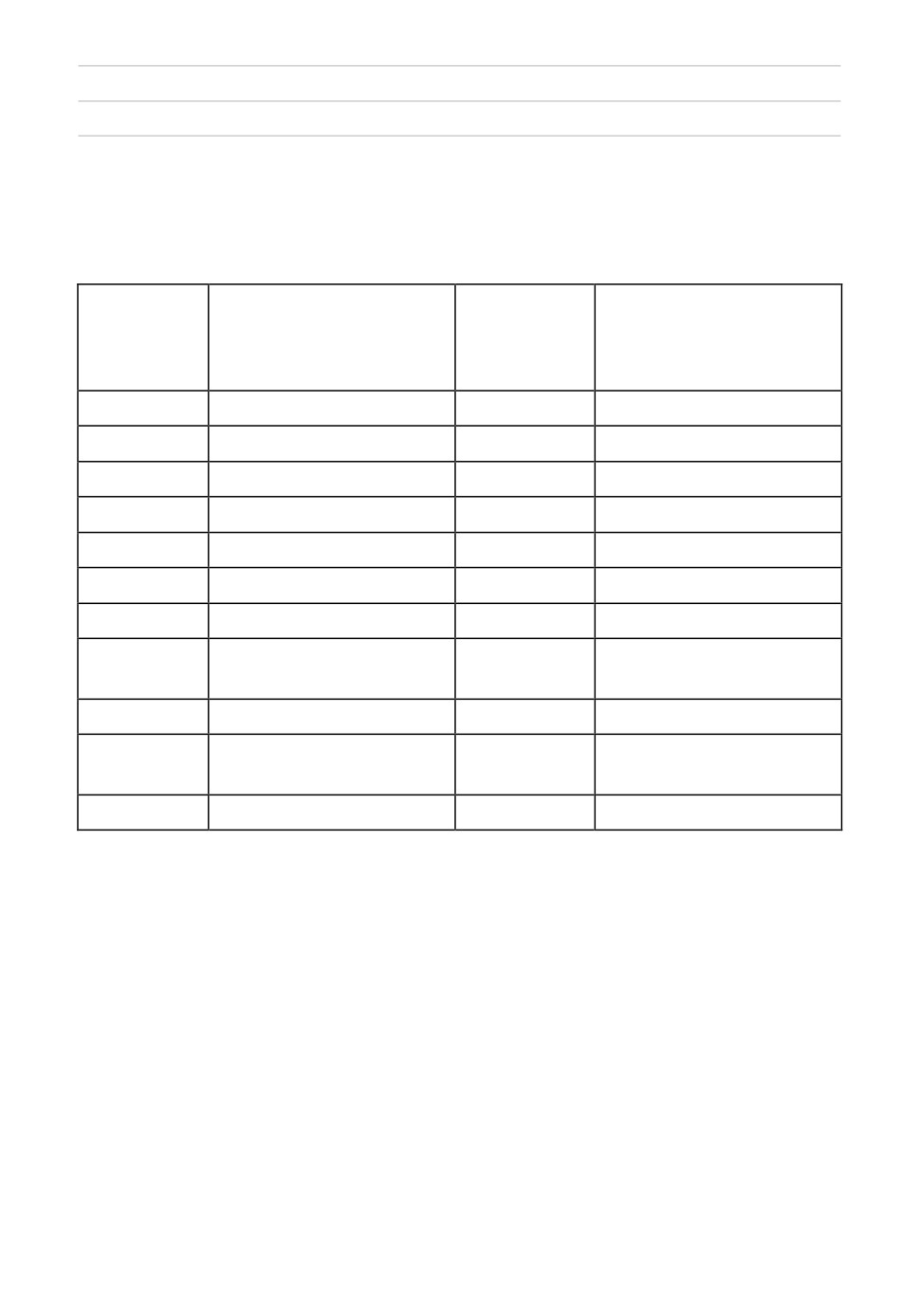

Как показано в таблице 3, возрастающая нагрузка старшей возрастной груп-

пы (65 лет и выше) на наиболее экономически активную часть населения (20-

64 года) сопровождается её более значительным увеличением по сравнению с

аналогичной нагрузкой лиц до 20 лет. Если в 1945 г. уровень демографической

нагрузки лиц 65 лет и старше к численности населения в возрасте 20-64 года был

в 5,5 раз меньше общей демографической нагрузки (включая лиц до 20 лет), то в

2000 г. - в 3,3 раза, а в 2021 г. всего в 2,4 раза меньше.

60

Лебедева Л.Ф. О рисках финансовой устойчивости государственной пенсионной системы США

Lebedeva, L.F. Financial Stability Risks of the U.S. Social Security System

Таблица 3

Динамика демографической нагрузки лиц 65 лет и старше и лиц

до 20 лет к численности населения в возрасте 20-64 года

Годы

Численность насе-

Уровень нагрузки

Уровень нагрузки

ления всего, млн

лиц 65 лет и старше

лиц до 20 лет и 65

человек

к численности насе-

лет и старше к

ления в возрасте 20-

численности

64 года

населения в воз-

расте 20-64 года

1945

147,883

0,124

0,683

2000

287,646

0, 209

0,690

2010

314, 969

0,218

0,673

2020

333,710

0,284

0,712

2021

334,514

0,290

0,716

2025, прогноз

343,816

0,321

0,742

2030, прогноз

354,643

0.355

0,769

2040, прогноз

374,805

0,376

0,806

The 2022 Annual Report of the Board of Trustees of the Federal Old-Age and Survivors insurance

and Federal Disability Insurance Trust Funds. SSA,

2022, p.

97.

Available at:

К началу четвёртого десятилетия, по прогнозу Бюро переписи населения

США (U.S. Census Bureau), возрастная группа американцев 65 лет и старше пре-

высит пятую часть населения страны (21% на 2030 г.) [7], при значительном уве-

личении - только за третье десятилетие - коэффициента зависимости лиц дан-

ного возраста в расчёте на 100 человек в возрасте 20-64 года - до 35 лет к 2030 г.

по сравнению с 28 в 2020 г.

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ФИНАНСИРОВАНИЯ

ГОСУДАРСТВЕННОЙ ПЕНСИОННОЙ СИСТЕМЫ

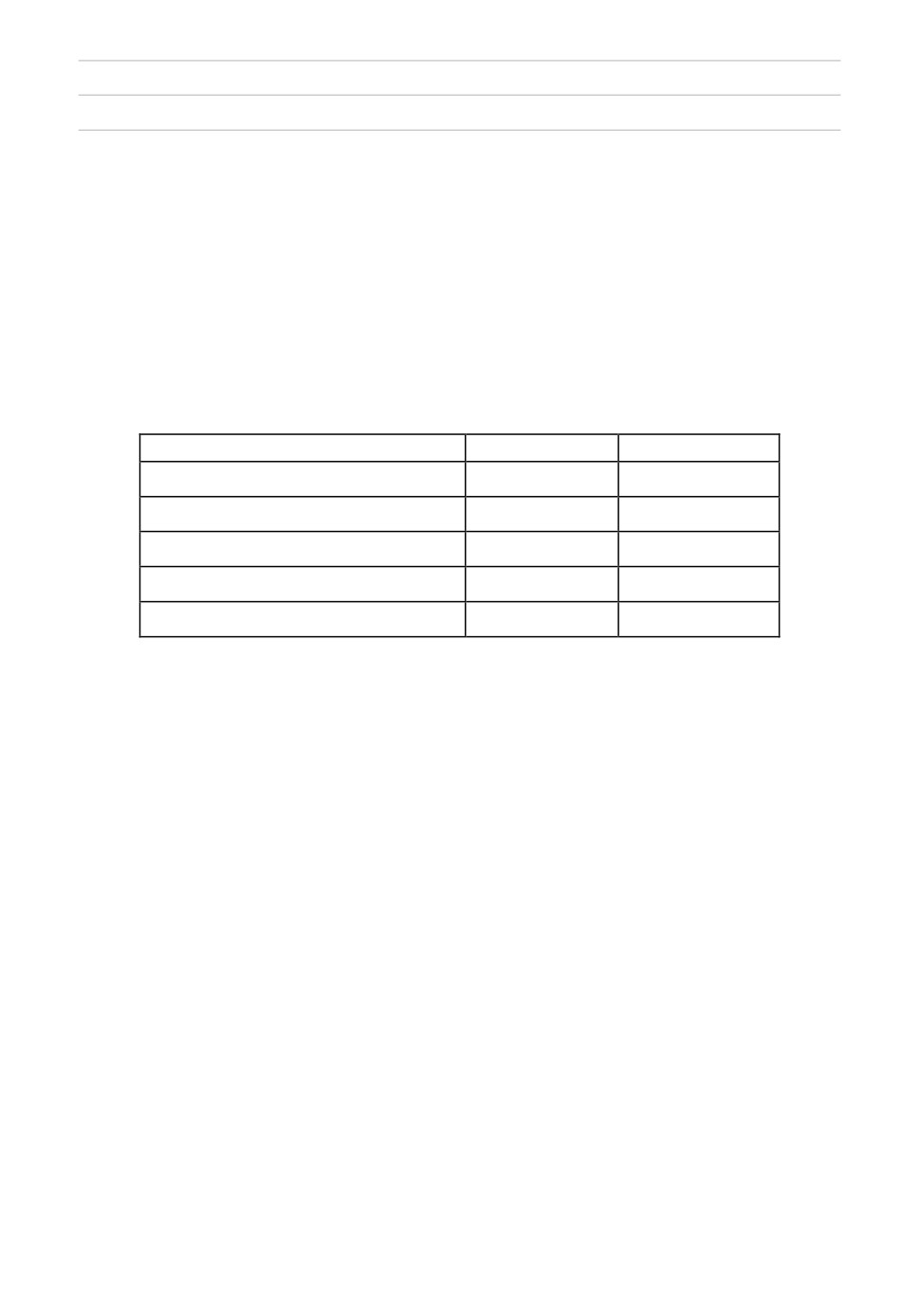

К концу второго десятилетия, несмотря на государственную систему пенси-

онного страхования и широкое участие американцев в накопительных пенси-

онных планах, в Соединённых Штатах восприятие рисков финансового благо-

получия на пенсии оказалось на том же уровне, что и в Мексике. Согласно опро-

су «Риски, которые имеют значение», проведённому в странах ОЭСР, в США

доля респондентов, обеспокоенных пенсионным обеспечением в долгосрочной

перспективе (70,5%), была такой же, как в Мексике (70,8%), и выше, чем в Канаде

(67,4 %) (табл. 4).

61

ВНУТРЕННЯЯ ПОЛИТИКА / DOMESTIC POLITICS

2023; 5: 56-66

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Таблица 4

«Риски, которые имеют значение»: обеспокоенность пенсионным

обеспечением в долгосрочной перспективе по результатам опроса в

странах ОЭСР, %

Страны

Доля тех, кто обеспоко-

Страны

Доля тех, кто обеспоко-

ен пенсионным обеспе-

ен пенсионным обеспе-

чением в долгосрочной

чением в долгосрочной

перспективе

перспективе

Эстония

82,3

Мексика

70,8

Литва

81,2

США

70,5

Словения

80,3

Ирландия

69,8

Австрия

79,1

Дания

68,3

Греция

77,7

Канада

67,4

Германия

76,4

Франция

67,3

Чили

75,4

Финляндия

66,7

Португа-

75,2

Норвегия

64,2

лия

Польша

74,0

Бельгия

63,9

Израиль

72,1

Нидерлан-

60,2

ды

Италия

71,3

ОЭСР

72,1

glance-19991290.htm (accessed 10.12.2022).

Резкое ухудшение экономической ситуации в условиях пандемии не могло

не привести к обеспокоенности, связанной с рисками пенсионного обеспечения.

Механизм финансирования американской государственной пенсионной систе-

мы в течение десятилетий обеспечивал ее финансовую устойчивость. Финанси-

рование пенсионных выплат на основе распределительного принципа за счёт

взимаемого с наёмных работников и работодателей, а также самозанятых, спе-

циального налога позволяло не только выполнять текущие обязательства перед

вышедшими на пенсию застрахованными лицами, но и осуществлять накопле-

ние резервов пенсионных фондов. Однако увеличение числа имеющих право на

пенсию, существенное повышение пенсионной нагрузки на работающее насе-

ление, без дальнейшего повышения ставки налога на заработную плату создают

риски для устойчивости системы.

Если в 1945 г. на 1,1 млн получателей выплат из фонда пенсионного страхо-

вания и в связи с потерей кормильца приходилось 46,4 млн застрахованных ра-

62

Лебедева Л.Ф. О рисках финансовой устойчивости государственной пенсионной системы США

Lebedeva, L.F. Financial Stability Risks of the U.S. Social Security System

ботников; то в 2022 г. на 65 млн получателей пенсий - всего 182,3 млн застрахо-

ванных [6: 43]. При неизменной с конца прошлого века ставке налога на зара-

ботную плату, в начале третьего десятилетия выплаты из пенсионных фондов

стали превышать поступления.

По данным финансовых докладов пенсионных фондов [8], в 2021, 2022 гг.,

объём выплат пенсий превышал поступления взносов на 100 млрд долл. и

157 млрд долл. соответственно. (табл. 5).

Таблица 5

Динамика поступлений и выплат государственных пенсионных фондов

в начале третьего десятилетия, млрд долл.

Движение средств

Доклад 2021 г.

Доклад 2022 г.*

Поступления всего

1 118

1 088

в том числе взносы

1 001

981

Расходы

1 107

1 145

в том числе на выплату пенсий

1 101

1 138

Резервы фондов

2 831

2 805

* предварительные оценки.

The 2021 and 2022 Trustees Reports. Social Security Board of Trustees, 2022. Available at:

Сохранение размеров пенсионных выплат, условий их начисления на фоне

усиливающихся рисков финансовой устойчивости пенсионных систем - прио-

ритетная область государственной политики. В сложившейся ситуации необхо-

димо также учитывать, что выработка, и тем более принятие долгосрочных по-

литических решений относительно их функционирования, усложняется широ-

ким спектром факторов влияния на них.

Прогнозирование финансовой устойчивости государственной пенсионной

системы Соединённых Штатов затрудняется появлением трудно оцениваемых

эффектов внешних факторов; нестабильности на рынке труда, изменениями

намерений американцев относительно времени выхода на пенсию (досрочного

или отсроченного); рисков и возможных последствий принимаемых решений на

государственном уровне, в том числе, например, отсрочки уплаты налога на за-

работную плату (как это произошло в период пандемии).

За период своего существования ставка данного налога постепенно возраста-

ла и взималась с ежегодно повышающегося потолка годового заработка (попо-

лам с работников и работодателей), составляя 2% с годовой суммы заработка в

пределах 3 000 долл. (1937 г.), 12,4% с годовой суммы заработка в пределах

51 300 долл. (1990 г.), 12,4% с годовой суммы заработка в пределах 14 7000 долл.

(2022 г.). [9]. Исключение составили 2011-2012 гг., когда ставка для работников

была снижена до 4,2% (для работодателей осталась в размере 6,2%) с годовой

63

ВНУТРЕННЯЯ ПОЛИТИКА / DOMESTIC POLITICS

2023; 5: 56-66

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

суммы заработка в пределах 106 800 долл. (2011 г.) и 110 100 долл. (2012 г.). Меха-

низм финансирования государственной пенсионной программы был утверждён

в 1935 г. и за более чем 85-летнюю историю показал высокую степень адаптивно-

сти к меняющимся социально-демографическим, финансово-экономическим

условиям, при повышении ставки налога на заработную плату.

Однако с конца второго десятилетия выплаты из государственного фонда пен-

сионного страхования и на случай потери кормильца превышают поступления

(табл. 6).

Таблица 6

Поступления и расходы государственного фонда пенсионного

страхования и на случай потери кормильца в первые десятилетия

XXI века, млрд долл.

Годы

Поступления всего

Расходы всего

Резервы на конец года

2000

490,5

358,3

930,99

2005

604,3

441,9

1663,0

2010

677,1

584,9

2429,0

2015

801,6

750,5

2780,2

2016

797,5

776,3

2801,3

2017

825,6

806,7

2820,3

2018

831,0

853,5

2797,9

2019

917,9

911,4

2 804,3

2020

968,3

961,0

2 811,7

2021

942,9

1 001,9

2 752,6

2022

1 034,4

1 096,2

2 690,8

2023, прогноз

1 100,8

1 179,4

2 612,2

2024, прогноз

1 144,9

1 254,9

2 502,2

2025, прогноз

1 195 7

1 332,9

2 364,9

2026, прогноз

1 257,7

1 414,7

2 207,9

2027, прогноз

1 313,4

1 499,7

2 021,5

2028, прогноз

1 370,3

1 591,1

1 800,7

2029, прогноз

1 427,0

1 685,2

1 542,5

2030, прогноз

1 482,7

1 781,9

1 243,3

2031, прогноз

1 539,4

1 881,0

901,7

Данные с 2022 г. - промежуточный прогноз.

64

Лебедева Л.Ф. О рисках финансовой устойчивости государственной пенсионной системы США

Lebedeva, L.F. Financial Stability Risks of the U.S. Social Security System

The 2022 Annual Report of the Board of Trustees of the Federal Old-Age and Survivors insurance

and Federal Disability Insurance Trust Funds. SSA,

2022, p.

43 Available at:

В 2021 г. расходы государственного фонда пенсионного страхования и на

случай потери кормильца превысили поступления более чем на 50 млрд долл., а

в последующие годы, по промежуточному прогнозу [6: 43]., эта разница будет

увеличиваться до 300 млрд долл. в 2030 г. и 341 млрд долл. в 2031 году.

Вопросы пополнения фондов пенсионного страхования ресурсами для выплат

пенсионерам, согласно подходам республиканцев, решаются путём стимулирова-

ния экономического роста, обеспечивающего приток взносов в пенсионные фонды.

В одном из проектов демократов для сохранения долгосрочной устойчиво-

сти функционирования государственной пенсионной системы предполагалось

увеличить ставки налога на заработную плату при сохранении практики еже-

годного увеличения потолка налогооблагаемой суммы. Речь шла о постепен-

ном повышении ставки налога на заработную плату до 14,8% к началу 2040-х

годов (с нынешней ставки 12,4%). Такое решение могло бы стабилизировать

поступления в пенсионные фонды в соответствии с прогнозируемыми теку-

щими выплатами. Однако данный проект не был принят. Вопрос о финансо-

вой устойчивости пенсионной системы на долгосрочную перспективу остаётся

открытым.

ЗАКЛЮЧЕНИЕ

Сложившаяся в начале третьего десятилетия ситуация в сфере государ-

ственного пенсионного страхования имеет характер неопределённости относи-

тельно того, насколько устойчивым будет финансирование данной программы в

перспективе, и несёт в себе разнообразные, не только демографические, риски.

Финансовое обеспечение пенсионных обязательств в последующие десятилетия

вызывает серьёзную обеспокоенность застрахованных американцев - смогут ли

они, исправно выплачивая установленные взносы, получать пенсии на основе

существующих критериев. На фоне растущего дисбаланса поступлений и рас-

ходов пенсионных фондов меры по поддержанию финансовой устойчивости

американской пенсионной системы федерального уровня на перспективу ста-

новятся одной из важнейших социальных задач.

При существующих механизмах регулирования у американской федераль-

ной системы пенсионного страхования сохраняется потенциал финансовой ста-

бильности. Постепенное повышение ставки налога на заработную плату может

уменьшить (или даже ликвидировать) разрыв между текущими поступлениями

и выплатами. По всей вероятности, решения об изменениях в порядке финан-

сирования государственной пенсионной системы придётся принимать в теку-

щем десятилетии; а следующие годы окажутся весьма сложным периодом в обо-

значении позиций по данному вопросу.

65

ВНУТРЕННЯЯ ПОЛИТИКА / DOMESTIC POLITICS

2023; 5: 56-66

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

ИСТОЧНИКИ

1.

SSA.

Annual Statistical

Supplement.

2022.

Available

at:

(ac-

cessed 28.12.2022).

2.

Retirement

Confidence

Survey,

EBRI,

2022.

Available

at:

report.pdf (accessed 10.02.2023).

3. OECD Employment Outlook. OECD, 2021. Р. 37.

4.

Americans Expect Comfortable Retirement. Gallup. Available at:

retire-

ment.aspx?g_source=link_NEWSV9&g_medium=NEWSFEED&g_campaign=item_&

g_content=More%2520Nonretired%2520Americans%2520Expect%2520Comfortable%2

520Retirement (accessed 16.01.2023).

5. Social Security Lifts More People Above the Poverty Line Than Any Other Pro-

gram, cbpp, April 19, 2022.

6. The 2022 Annual Report of the Board of Trustees of the Federal Old-Age and

Survivors insurance and Federal Disability Insurance Trust Funds. SSA, 2022, p. 97.

06.02.2023).

7. Population Projections to 2060. U.S. Census Bureau. Current Population Re-

ports. 2020.

8. 2021 and 2022 Trustees Reports. Social Security Board of Trustees, 2022. Availa-

9.

Tax

policy.

Payroll

tax

rates.

Available

at:

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

ЛЕБЕДЕВА Людмила Фёдоровна,

Liudmila F. LEBEDEVA, Doctor of Sci-

доктор экономических наук, профес-

ences (Economics), Professor, honored

сор, заслуженный деятель науки РФ,

scientist of the Russian Federation, Chief

главный научный сотрудник Институ-

researcher, Georgy Arbatov Institute for

U.S. and Canada Studies Russian Acad-

та США и Канады имени академика

emy of Sciences (ISKRAN).

Г.А. Арбатова Российской академии

2/3 Khlebny per., Moscow 121069,

наук (ИСКРАН).

Russian Federation.

Российская Федерация,

121069

Москва, Хлебный пер.2/3.

Статья поступила в редакцию / Received 15.02.2023.

Статья поступила после рецензирования / Revised 4.03.2023.

Статья принята к публикации / Accepted 5.03.2023.

66