Власкин П.Г., Теняков И.М. Влияние финансиализации на экономический рост (на примере США и России)

Vlaskin, P.G., Tenyakov, I.M. The Impact of Financialization on Economic Growth (the Example of the USA and Russia)

JEL: C32, E59, О40

УДК: 33.330

DOI:

10.31857/S268667302311010X

EDN: PRAIOW

Влияние финансиализации на экономический рост

(на примере США и России)

П.Г. Власкин

Московский государственный университет им. М. В. Ломоносова.

Россия, 119991, Москва, Ленинские горы, д. 1, стр. 46.

Researcher ID: RID-56035

ORCID 0009-0007-3740-0867

pavelvlaskin1@gmail.com

И.М. Теняков

Московский государственный университет им. М. В. Ломоносова.

Россия, 119991, Москва, Ленинские горы, д. 1, стр. 46.

Researcher ID M-9485-2013

Scopus Author ID 57779829600

ORCID 0000-0002-9921-6965

itenyakov@mail.ru

Резюме. В статье раскрывается противоречивое влияние финансиализации на совре-

менный экономический рост. Систематизированы подходы зарубежных и российских ис-

следователей к содержанию данного явления и последствиям его распространения для

экономического роста национальной экономики. Выделены ее положительные (стимули-

рование инвестиций, в том числе в наукоемкие сектора) и отрицательные последствия для

экономического роста. Построены эконометрические модели, оценивающие влияние фи-

нансиализации на динамику реального ВВП в США и России, и подтвержден вывод об ее

отрицательном влиянии на экономический рост в указанных странах. Отмечено, что в Рос-

сии указанное влияние на темпы экономического роста выражено сильнее, хотя показа-

тели финансиализации (доля финансового сектора в ВВП) ниже, чем в США.

Ключевые слова: финансиализация, экономический рост, вековая стагнация,

эконометрическая модель

Для цитирования: Власкин П.Г., Теняков И.М. Влияние финансиализации на эконо-

мический рост (на примере США и России). США & Канада: экономика, политика, куль-

тура. 2023; 53 (11): 103-114. DOI: 10.31857/S268667302311010X

EDN: PRAIOW

The Impact of Financialization on Economic Growth

(the Example of the USA and Russia)

P.G. Vlaskin

Lomonosov Moscow State University.

Russia, 119991, Moscow, GSP-1, 1-46 Leninskiye Gory,

Researcher ID rid56035

ORCID 0009-0007-3740-0867

pavelvlaskin1@gmail.com

103

ЭКОНОМИКА / ECONOMICS

2023; 11: 103-114 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

I.M. Tenyakov

Lomonosov Moscow State University

Russia, 119991, Moscow, GSP-1, 1-46 Leninskiye Gory

Researcher ID M-9485-2013

Scopus Author ID 57779829600

ORCID 0000-0002-9921-6965

itenyakov@mail.ru

Abstract. The article reveals the contradictory impact of financialization on modern eco-

nomic growth. The approaches of foreign and Russian researchers to the content of the phenom-

enon of financialization and the consequences of its spread for the economic growth of the na-

tional economy are systematized. The positive impact of moderate financialization (stimulating

investment, including in knowledge-intensive sectors) and the negative consequences of high

financialization for economic growth are highlighted. Econometric models have been con-

structed that assess the impact of financialization on the dynamics of real GDP in the United

States and Russia. The conclusion about the negative relationship between financialization and

economic growth in these countries is confirmed. It is noted that in Russia the impact of finan-

cialization on economic growth rates is more pronounced, although the indicators of financiali-

zation (the share of the financial sector in GDP) are lower than in the United States.

Keywords: financialization, economic growth, secular stagnation, econometric model

For citation: Vlaskin P.G., Tenyakov I.M. The Impact of Financialization on Economic

Growth (by the Example of the USA and Russia). USA & Canada: Economics, Politics, Culture. 2023;

53 (11): 103-114. DOI: 10.31857/S268667302311010X EDN: PRAIOW

ВВЕДЕНИЕ

Наблюдаемое после мирового экономического кризиса 2008 г. замедление тем-

пов экономического роста, прежде всего в развитых странах (некоторые исследова-

тели называют эту тенденцию «вековой стагнацией»), имеет под собой различные

основания. Одним из важных факторов, оказывающих влияние на динамику раз-

вития, является финансиализация [Hein E. 2020:7], под которой понимается приоб-

ретение финансовым сектором чрезмерной роли в экономике по сравнению с ре-

альным сектором, и переток финансовых и трудовых ресурсов из реальной эконо-

мики в финансовую сферу. Решения об использовании привлекаемых в финансо-

вый сектор ресурсов обуславливаются спекулятивными мотивами, поэтому регу-

лярно вызывают риски надувания финансовых и экономических пузырей и прово-

цируют перманентную экономическую нестабильность или, как отмечают некото-

рые авторы, вводят экономику в состояние «постоянно пузырящейся» [Буквич Р.М.,

Оцич Ч. 2013:10]; [Родина Г.А. 2019:38].

Некоторые исследователи под финансиализацией также подразумевают «фи-

нансовый капитализм», «капитализм с доминированием финансов» или «капита-

лизм, основанный на финансах» [Hein E. 2020:10]; [Moosa I.A. 2023:20]; [Tsaliki P.,

Tsoulfidis L. 2021:7]. Состояние стагнации в экономике, вызванной использова-

нием финансов не по назначению (ради извлечения выгоды в периметре финан-

сового сектора, а не для поддержки реального сектора экономики), даже именуют

как «финансовое проклятие», по аналогии с ресурсным проклятием, так хорошо

знакомым странам, богатым природными ресурсами, и растущими более низ-

кими темпами, чем страны, в которых нет больших запасов природных ресурсов

[Moosa I.A. 2023:45].

Необходимо заметить, что роль финансового сектора в экономике исследуется

в двух концептуальных направлениях. Когда речь идёт о финансовом развитии, то

104

Власкин П.Г., Теняков И.М. Влияние финансиализации на экономический рост (на примере США и России)

Vlaskin, P.G., Tenyakov, I.M. The Impact of Financialization on Economic Growth (the Example of the USA and Russia)

подразумевается положительное влияние финансов на экономику за счёт стимули-

рования экономической активности и сокращения бедности, а когда исследуется

феномен финансиализации, то, как правило, имеется в виду деструктивная роль,

замедляющая экономический рост. Таким образом, можно сказать, что финансы

имеют свои «героическую» и «злодейскую» стороны [Moosa I.A. 2023:60].

Целью данной работы является проведение эконометрической оценки влияния

финансиализации на экономический рост в США и России. Экономика США вы-

брана для анализа, поскольку США является страной-родоначальником феномена

финансиализации, анализ российской экономики будет интересен широкому

кругу отечественных исследователей. Для оценки уровня финансиализации эко-

номики используются данные о доле финансового сектора в ВВП, что соответствует

одному из встречающихся в литературе подходов [Tsaliki P., Tsoulfidis L. 2021:9].

ОБЗОР ЛИТЕРАТУРЫ

Существенная часть исследований по финансиализации сфокусирована на вы-

явлении возникающих диспропорций в экономике и оценке долгосрочных нега-

тивных последствий для экономического роста, в первую очередь из-за снижения

потока инвестиций, направляемых на развитие компаний. Другой пласт исследо-

ваний направлен на поиски доказательств положительного влияния финансового

развития на экономический рост. Наиболее широкий обзор существующей лите-

ратуры по проблеме финансиализации представлен в работе [Hajiabadi S.R.A.,

2016]. В нашем обзоре представлены современные эмпирические исследования, а

также проанализированы работы отечественных исследователей и их оценки вли-

яния финансиализации на экономический рост в России.

Начало процесса финансиализации датируется

1970-ми годами и

рассматривается через призму нарастания роли финансового капитала в

экономическом развитии и предоставления преференций компаниям

финансового сектора [Krippner G.R. 2005:177], также встречается датирование

1980-1990 гг. [Zwan N. 2014:103]; [Hein E. 2020:10]. Используемый в данной работе

показатель финансиализации - доля финансового сектора в ВВП США - по

нашим расчётам, начал расти в конце 1940-х годов и продолжает расти по сей

день (на фоне снижения доли обрабатывающей промышленности).

Американские экономисты из Университета Массачусетса в Амхерсте До-

нальд Томаскович-Деви и Натан Мейерс, а также Кен-Хоу Лин из Университета

Техаса в Остине [Tomaskovic-Devey D., Meyers N., Lin K.H., 2015] развивают идеи

профессора того же университета Дж. Эпштейна, исследуя влияние увеличения

финансовых инвестиций нефинансовых фирм на их совокупный доход. Хорошо

известно, что после 1980 г. компании нефинансового сектора увеличили инвести-

ции в финансовые инструменты. Авторы показали, что финансиализация в не-

финансовом секторе привела к замедлению экономического роста, а также что

проигравшими оказались государство и работники, а выигравшими - кредиторы

и акционеры.

В работе корейских экономистов Хёнсу Занга и Янга Чула Кима [Zang H., Kim

Y.C., 2007] с помощью эконометрической оценки подтвердилось отсутствие пря-

мой причинно-следственной связи между финансовым развитием и экономиче-

ским ростом, что соответствует выводам американского экономиста и лауреата

105

ЭКОНОМИКА / ECONOMICS

2023; 11: 103-114 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Нобелевской премии Р. Лукаса

(1937-2023) и английского экономиста Дж.

Робинсон (1903-1983).

В исследовании иранского экономиста С.Р.А. Хаджиабади посредством

оценки двусторонней взаимосвязи между финансовым развитием и экономиче-

ским ростом в США в период 1961-2012 гг. показано, что финансовое развитие

оказало значимое негативное влияние на экономический рост, в то время как эко-

номический рост не значимо, но положительно повлиял на финансовое развитие.

Также показано, что финансиализация существенно повлияла на финансовое

развитие за счёт повышения эффективности [Hajiabadi S.R.A., 2016].

В работе немецкого исследователя Э. Хайна [Hein E., 2020] показано как фи-

нансиализация сделала глобальную экономическую систему крайне хрупкой,

имеющей серьёзные проблемы в формировании совокупного спроса и склонной

к хронической стагнации, вызванной низким уровнем инвестиций в основной ка-

питал и высокой степенью неравенства. Э. Хайном также рассмотрены главные

каналы передачи (трансмиссии) финансиализации: распределение, инвестиции

в основной капитал, потребление, а в части платежного баланса - счета текущих

операций и операций с капиталом.

Н. ван дер Цван из Амстердамского университета систематизировала существу-

ющие подходы к исследованию финансиализации. Она выделила три основных

подхода: появление нового режима накопления капитала (наибольший доход при-

носит финансовая деятельность, а не производство и торговля), следование компа-

ниями цели максимизации акционерной стоимости и финансиализация повсе-

дневной жизни (рост роли граждан в качестве инвестора). Данное исследование по-

могает лучше понять группы интересов, политику государства всеобщего благосо-

стояния и процессы институциональных изменений [Zwan N., 2014].

В работе турецкого исследователя Б. Ходжи исследуется взаимосвязь нормы

прибыли и финансиализации реального сектора экономики США [Hoca B., 2021].

Доказывается их долгосрочная негативная взаимосвязь, выходящая за рамки по-

литических, правовых и институциональных изменений, произошедших в сере-

дине 1970-х - начале 1980-х годов и олицетворяющих переход к неолиберализму.

В качестве меры финансиализации используется отношение финансовых акти-

вов к совокупным активам. Снижение нормы прибыли связано с повышением

уровня финансиализации, так как реальный сектор, сталкиваясь с проблемой

рентабельности, направляет свои ресурсы в финансовый сектор. Это приводит к

росту прибыльности финансового сектора и увеличению доли национального

дохода, получаемого держателями финансовых активов.

П. Цалики и Л. Цульфидис из Университета Македонии [Tsaliki P., Tsoulfidis L.

2021] попытались оценить в какой степени финансиализация является новой фазой

накопления капитала, характеризующейся своими собственными экономиче-

скими законами, к которым должен приспосабливаться реальный сектор эконо-

мики. Для проверки этой гипотезы они использовали данные о доле финансового

сектора в ВВП США как наиболее подходящем показателе для приблизительной

оценки уровня финансиализации экономики. Результаты исследования показали,

что явления финансиализации, наблюдаемые с 1982 г., сопоставимы с явлениями

«ревущих 1920-х» («бурных двадцатых» - Roaring Twenties), когда США достигли до-

минирования в сфере финансов и стали кредитором целого ряда европейских

стран; наблюдаемые различия, в основном количественные, не предполагают со-

вершенно иную стадию финансового капитализма.

106

Власкин П.Г., Теняков И.М. Влияние финансиализации на экономический рост (на примере США и России)

Vlaskin, P.G., Tenyakov, I.M. The Impact of Financialization on Economic Growth (the Example of the USA and Russia)

Тема финансиализации популярна и среди отечественных исследователей.

Среди них выделяются С.К. Дубинин, В.В. Иванов, Л.Л. Игонина, Г.А. Родина,

И.М. Теняков. Как и в зарубежной литературе есть критики и сторонники финан-

сиализации, с точки зрения её влияния на экономическое развитие. Так С.К. Дуби-

нин оценивает финансиализацию экономики России как крайне ограниченную,

близкую к «дефинансиализации» [Дубинин С.К. 2017:10], а в работе В.В. Иванова

показаны противоречивость финансиализации и её негативное влияние на восста-

новление экономического роста в нашей стране [Иванов В.В., 2018]. В то же время

В.В. Иванов и С.К. Дубинин соглашаются с зарубежными исследователями в

оценке положительности влиянии финансиализации на экономическое развитие в

развитых странах, однако до тех пор, пока не изменилась качественно, а именно до

тех пор пока она способствовала развитию реального сектора экономики.

В работе И.М. Тенякова подчёркивается, что не всякое накопление капитала

способствует экономическому росту, а происходящее в современных условиях

накопление капитала в финансовой форме за счёт образования финансовых пузы-

рей и переоценки имущества и вовсе приводит лишь к перераспределению капи-

тала и богатства от одних хозяйствующих субъектов к другим [Теняков И.М., 2016].

Условия или причины финансиализации, благодаря которым финансовому

сектору удалось подчинить реальный сектор, анализируются в работе Г.А. Роди-

ной [Родина Г.А., 2019]. Первой причиной называется чрезмерное накопление

(в статье говорится о «перенакоплении») капитала в реальном секторе, ставшее

хроническим в последнее время, который «ищет» доходность выше чем в реаль-

ном секторе и ожидаемо находит её в финансовом секторе; второй - движение

капитала без препятствий по всему миру за счёт глобализации и возможностей

современных ИКТ (на фоне тенденции регионализации мировой экономики,

наблюдаемой в настоящий момент, значение этого фактора снижается). Подчёр-

кивается переход от фиктивного капитала (титула собственности на реальные ак-

тивы) - к виртуальному, при котором фиктивный капитал, помимо представле-

ния реальных активов, становится инструментом спекулятивной игры и оцени-

вается насколько он подходит для биржевых спекуляций.

В работе Л.Л. Игониной показано, что финансовый сектор может быть как

фактором экономического роста, так и причиной экономической турбулентно-

сти [Игонина Л.Л., 2016]. Автор формулирует наиболее существенные финансо-

вые параметры экономического развития, включающие стимулирование разви-

тия финансового рынка, повышение доступности внутреннего финансирования,

обеспечение трансформации мобилизованных инвестиционных ресурсов в про-

изводство; а также ключевые направления для развития финансового сектора

России. Кроме того, в работе представлен достаточно широкий обзор исследова-

ний о роли финансов в экономическом росте, в частности проанализирована по-

зиция сторонников новой институциональной теории. Акцентируется внимание

на коэволюции финансов и экономического роста: финансы и производство ока-

зывают взаимное влияние друг на друга, и это необходимо учитывать при оценке

вклада финансового сектора в экономический рост.

107

ЭКОНОМИКА / ECONOMICS

2023; 11: 103-114 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Ю.А. Данилов в своей работе, посвящённой опережающему развитию финан-

сового сектора в мировой экономике, рассчитывает показатели развития финансо-

вого сектора для 10 развитых и развивающихся стран и констатирует замедление

процесса финансиализации в мировой экономике после кризиса 2008 г., опережа-

ющее по сравнению с экономикой развитие демонстрирует только банковский сег-

мент [Данилов Ю.А., 2017]. Также в исследовании делается вывод о U-образной за-

висимости финансиализации и экономического роста. В качестве показателя фи-

нансиализации берётся соотношение финансовых активов и ВВП. Автор опреде-

лил, что после достижения уровня финансиализации, равного 90% ВВП, суще-

ствует 50% вероятность того, что дальнейшее увеличение уровня финансиализа-

ции будет отрицательно влиять на экономический рост. При достижении уровня

финансиализации, равного 110% ВВП, такая вероятность превысит 75%.

В работах Н.Н. Шаркова, М.В. Петрова и Д.Е. Плисецкого подчёркивается важ-

ность финансового сектора для экономического развития страны, прежде всего,

за счёт внутренних долгосрочных финансовых источников [Петров М.В., Плисец-

кий Д.Е., 2010]; [Шарков Н.Н., 2015]. Это особенно актуально в современных усло-

виях финансовых ограничений в России, и с этим подходом трудно не согла-

ситься, однако необходимо подчеркнуть, что параллельно должны разрабаты-

ваться механизмы трансформации привлеченных средств в реальный капитал, то

есть финансовые ресурсы должны направляться именно на долгосрочные инве-

стиционные проекты, а не на спекуляции.

ОЦЕНКА ВЛИЯНИЯ ФИНАНСИАЛИЗАЦИИ НА

ЭКОНОМИЧЕСКИЙ РОСТ США

Оценка воздействия финансиализации на экономическое развитие

осуществляется с помощью различных статистических показателей. Наиболее

значимыми являются: доля финансового сектора в ВВП, соотношение инвестиций

в финансовый и реальный сектора экономики, объём сделок на финансовых

рынках и долговое бремя корпораций и государства [Иванов В.В. 2018:40].

По данным Бюро экономического анализа [3] построена эконометрическая

модель, в которой в качестве зависимой переменной выступают темпы прироста

реального ВВП, g, измеренные в процентах к предыдущему году. Использовались

наблюдения за 1946-2021 гг. Базовыми факторами экономического роста были

выбраны труд и капитал, а в качестве переменной интереса — доля финансового

сектора в ВВП США.

В качестве переменной труда взяты темпы прироста занятых (в процентах).

Для этого использовались данные по количеству занятых в США в эквиваленте

полной занятости и на их основе посчитаны темпы прироста.

Капитал в модели представлен данными о темпах прироста инвестиций в

основной капитал (как часть ВВП) в реальном выражении, то есть в постоянных

ценах. Также в качестве оценки капитала рассматривались данные по стоимости

основных фондов в постоянных ценах (по ним планировалось посчитать темпы

прироста для модели), однако эти данные не очень качественные.

108

Власкин П.Г., Теняков И.М. Влияние финансиализации на экономический рост (на примере США и России)

Vlaskin, P.G., Tenyakov, I.M. The Impact of Financialization on Economic Growth (the Example of the USA and Russia)

Таким образом, регрессорами в модели выступают темпы прироста занятых,

темпы прироста инвестиций в основной капитал и доля финансового сектора в

ВВП. Эконометрическая модель построена методом наименьших квадратов

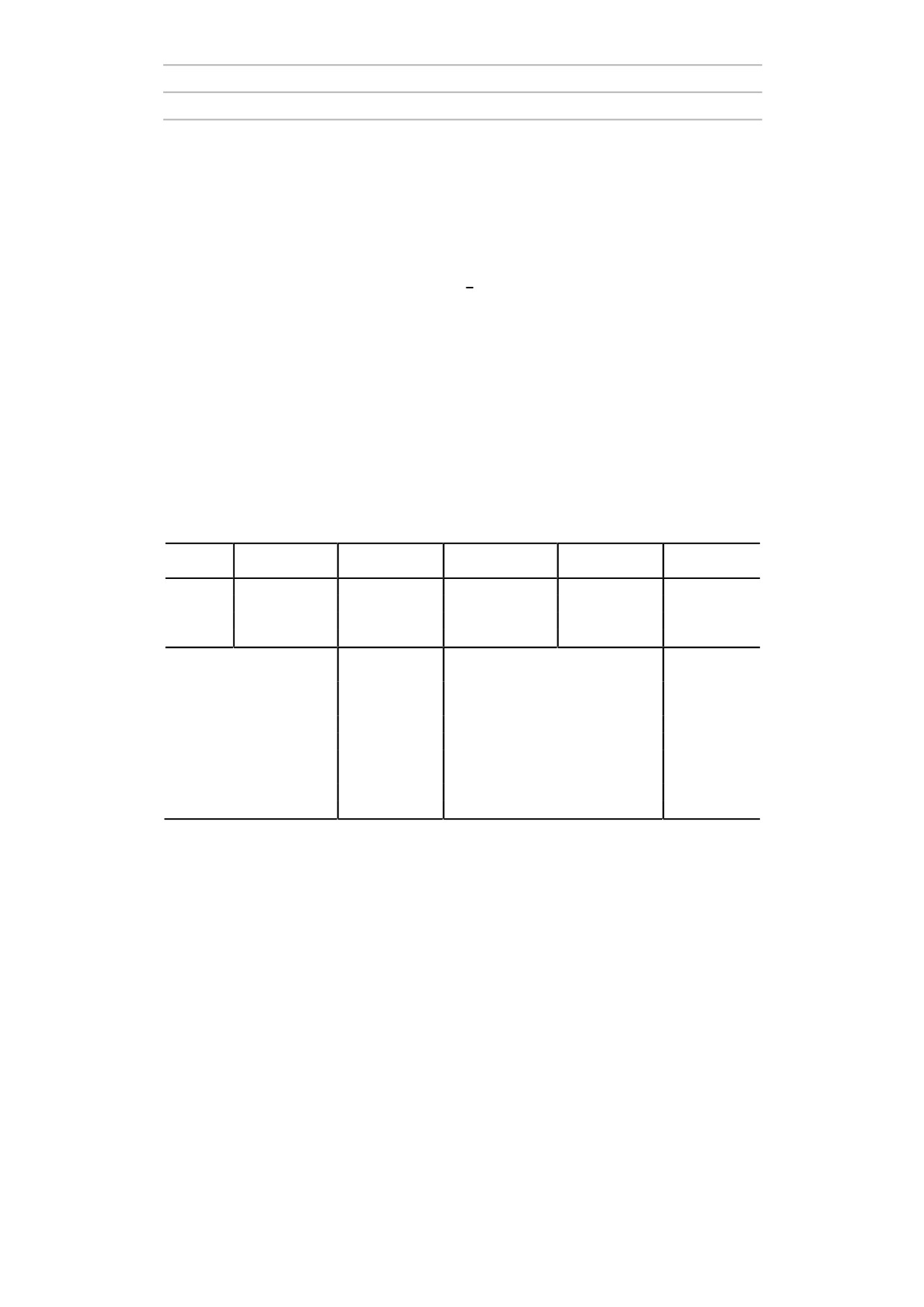

(МНК). Результаты эконометрического моделирования представлены в табл. 1.

Было получено следующее уравнение, описывающее взаимосвязь темпов прироста

реального ВВП США и трёх перечисленных выше факторов:

= 3,03580 + 0,574813

+0,108811 ( ) - 0,0765586 .

(1)

Из уравнения (1) следует, что при прочих равных условиях прирост занятых

на 1 п.п. увеличивает прирост реального ВВП на 0,574813 п.п., прирост реальных

инвестиций в основной капитал на 1 п.п. увеличивает прирост реального ВВП на

0,108811 п.п., а прирост доли финансового сектора в ВВП США на 1 п.п. приводит

к снижению динамики экономического роста на 0,0765586 п.п. Модель является

достаточно качественной (R-квадрат равен

0,839772), при этом переменные

«темпы прироста занятых» и «темпы прироста инвестиций в основной капитал» зна-

чимы на 1%-м уровне, а переменная «доля финансового сектора в ВВП» значима на

5%-м уровне. Таким образом, подтверждается обратная зависимость между фи-

нансиализацией и динамикой реального ВВП.

Таблица 1

Модель 1: МНК, зависимая переменная g, наблюдения 1947-2021 гг. (T = 75)

Показа-

Коэффици-

Стандартная

t-статистика

P-значение

Уровень

тели

ент

ошибка

значимости

Const

3,03580

0,644467

4,711

0,0000119

1%(∗∗∗)

0,574813

0,0648842

8,859

4,28 - 013

1%(∗∗∗)

( )

0,108811

0,0141564

7,686

6,37 - 011

1%(∗∗∗)

-0,0765586

0,0372854

-2,053

0,0437

5%(∗∗)

Среднее зависимой

3,078667

Стандартное отклонение

2,425110

переменной

зависимой переменной

Сумма квадратов

69,73226

Стандартная ошибка модели

0,991032

остатков

R-квадрат

0,839772

Исправленный R-квадрат

0,833002

F(3,71)

124,0393

P-значение (F)

3,66

- 28

Логарифмическое

-103,6894

Критерий Акаике

215,3789

правдоподобие

Критерий Шварца

224,6488

Критерий Хеннана-Куинна

219,0803

Параметр rho

0,255466

Статистика Дарбина-Уотсона

1,337892

Статистика по эконометрической модели, рассчитанная средствами программы gretl 1.10.1.

Как показывает анализ модели 1, наиболее значимыми факторами роста эко-

номики США являются прямые экономические факторы - динамика занятых и

инвестиций в основной капитал. Доля финансового сектора в ВВП, оценивающая

степень финансиализации экономики, является косвенным фактором замедле-

ния экономического роста, однако влияние этого фактора меньше (коэффициент

в уравнении (1) ниже).

109

ЭКОНОМИКА / ECONOMICS

2023; 11: 103-114 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

ОЦЕНКА ВЛИЯНИЯ ФИНАНСИАЛИЗАЦИИ

НА ЭКОНОМИЧЕСКИЙ РОСТ РОССИИ

Проведём также эконометрическую проверку влияния финансиализации на

экономический рост в России за период 2002-2022 гг. (за более ранний период

возникает проблема сопоставимости данных, в частности, по доле финансового

сектора в ВВП).

Доля финансового сектора в ВВП рассчитана как доля в ВВП суммы

добавленной стоимости по видам деятельности «Финансовая деятельность» и

«Операции с недвижимым имуществом, аренда и предоставление услуг».

По данным Росстата [1] построена эконометрическая модель, в которой зависи-

мая переменная, регрессоры и переменная интереса аналогичны модели по США.

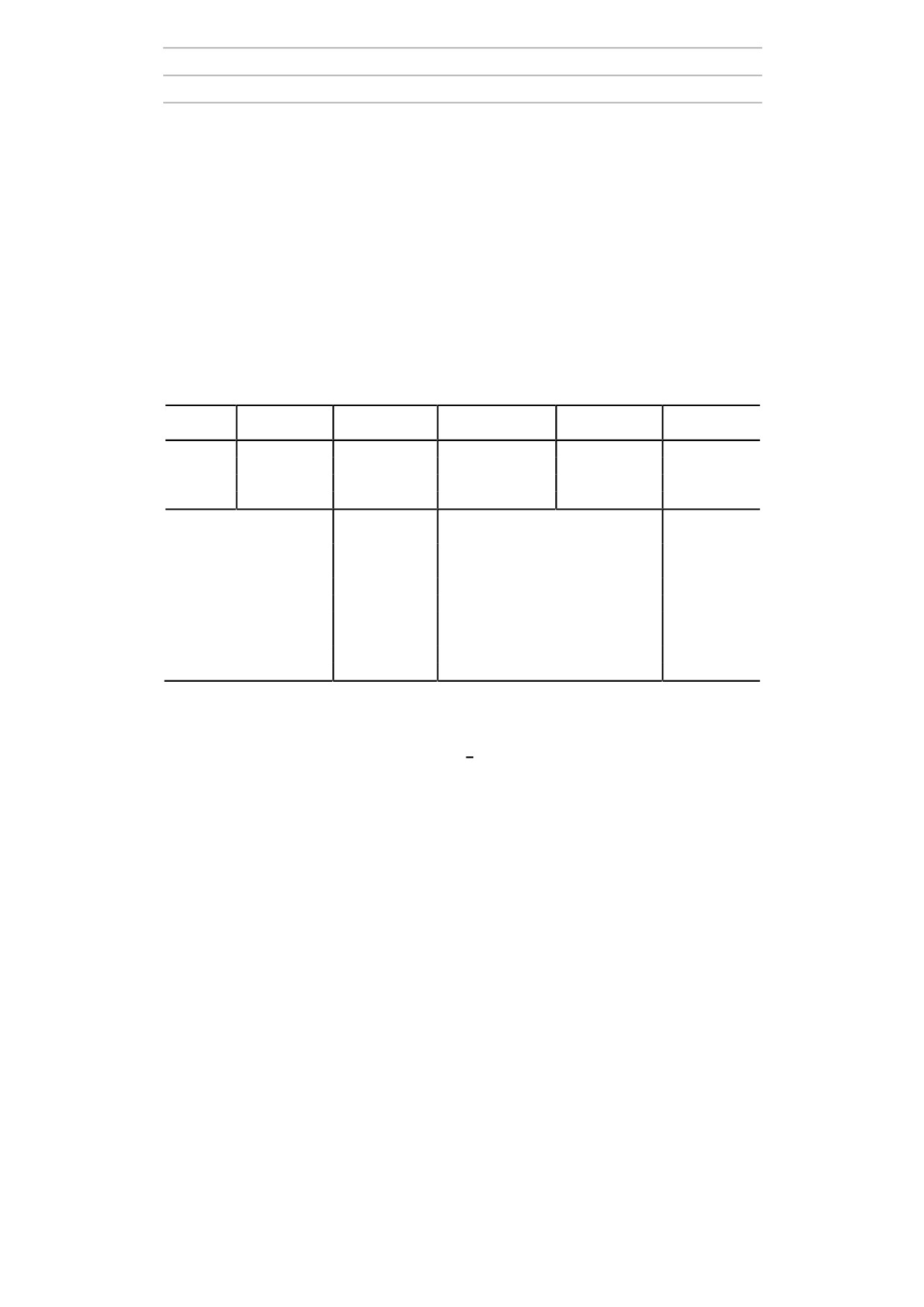

Таблица 2

Модель 2: МНК, зависимая переменная g, наблюдения 2002-2022 гг. (T = 21)

Показа-

Коэффици-

Стандартная

t-статистика

P-значение

Уровень

тели

ент

ошибка

значимости

Const

12,5847

4,88730

2,575

0,0197

5%(∗∗)

0,963851

0,392201

2,458

0,0250

5%(∗∗)

( )

0,330289

0,0466671

7,078

<0,0001

1%(∗∗∗)

-0,899372

0,365094

-2,463

0,0247

5%(∗∗)

Среднее зависимой

2,901578

Стандартное отклонение

4,124399

переменной

зависимой переменной

Сумма квадратов

37,33876

Стандартная ошибка модели

1,482025

остатков

R-квадрат

0,890249

Исправленный R-квадрат

0,870881

F(3,17)

45,96535

P-значение (F)

2,27e-08

Логарифмическое

-35,84056

Критерий Акаике

79,68112

правдоподобие

Критерий Шварца

83,85921

Критерий Хеннана-Куинна

80,58787

Параметр rho

-0,530142

Статистика Дарбина-Уотсона

2,252478

Статистика по эконометрической модели, рассчитанная средствами программы gretl 1.10.1.

Было получено следующее уравнение, описывающее взаимосвязь темпов

прироста реального ВВП России и трёх перечисленных выше факторов:

= 12,5847 + 0,963851

+0,330289 ( ) - 0,899372 .

(2)

Из уравнения (2) следует, что при прочих равных условиях прирост занятых на

1 п.п. увеличивает прирост реального ВВП на 0,963851 п.п., прирост реальных ин-

вестиций в основной капитал на 1 п.п. увеличивает прирост реального ВВП на

0,330289 п.п., а прирост доли финансового сектора в ВВП России на 1 п.п. приво-

дит к снижению реального ВВП на 0,899372 п.п. Модель является достаточно каче-

ственной (R-квадрат равен 0,890249), при этом переменная «темпы прироста инве-

стиций в основной капитал» значима на 1%-м уровне, а переменные «темпы прироста

занятых» и «доля финансового сектора в ВВП» значимы на 5%-м уровне. Подтвержда-

ется обратная зависимость между финансиализацией и динамикой реального ВВП.

При этом, судя по коэффициентам модели, в России негативное влияние

110

Власкин П.Г., Теняков И.М. Влияние финансиализации на экономический рост (на примере США и России)

Vlaskin, P.G., Tenyakov, I.M. The Impact of Financialization on Economic Growth (the Example of the USA and Russia)

финансиализации на экономический рост оказывается сильнее, чем в США, хотя

абсолютные показатели финансиализации (доля в ВВП) в России ниже.

ЗАКЛЮЧЕНИЕ

До 1960-х годов финансовый сектор экономики отвечал задачам поддержки

индустриального развития и экономического роста, будучи подчинённым реаль-

ному сектору экономики. Благодаря накоплению капитала и осуществлению ин-

вестиций в производство, повышались производительность и уровень дохода ра-

ботников, увеличивая платёжеспособный спрос, за которым следовало увеличе-

ние выпуска товаров и услуг. Со временем качественный характер влияния фи-

нансовой сферы на экономическое развитие изменился: в результате финансиа-

лизации финансовый сектор перешел от подчиненности реальному сектору эко-

номики к диктату над ним, сформировав новый вид хозяйства: финансовое хо-

зяйство. В новом типе хозяйства сформировались свои собственные законы про-

изводства и развития, и всему обществу были спущены новые правила игры.

Большое значение в понимании причин полярности взглядов на влияние фи-

нансов на экономический рост имеют изначальные концептуальные взгляды ис-

следователей, а также конкретный этап развития финансов, потому что с тече-

нием времени их роль в обеспечении экономического роста изменялась.

В исследованиях, посвящённых финансовому развитию, обосновывается по-

ложительное влияние финансового сектора на экономический рост за счёт сти-

мулирования экономической активности. В литературе, посвящённой финанси-

ализации, выявляется большое количество негативных последствий чрезмерного

развития финансового сектора. Однако даже в этих исследованиях признаётся,

что роль, которую играет дисциплинированный и отрегулированный финансо-

вый сектор, имеет важное значение для экономического роста.

В аналитической справке (Policy Note) № 27 Организации экономического со-

трудничества и развития, ОЭСР (Organisation for Economic Co-operation and Develop-

ment, OECD) от 2015 г., посвящённой влиянию финансов на экономический рост,

авторы задаются вопросом: как добиться того, чтобы финансовый сектор вер-

нулся к выполнению своей функции поддержки экономического роста? Отме-

тим, что в ОЭСР оперируют понятием инклюзивного роста, подразумевающего

экономический рост, охватывающий широкие слои, что особенно актуально в

контексте финансиализации, усугубляющей проблему неравенства [2]. Там же

отмечается, что финансы являются жизненно важным компонентом экономиче-

ского роста, но в настоящий момент объём их использования в экономике чрез-

мерен, и используются они не по назначению (не соответствует потребностям ре-

ального сектора).

В ОЭСР подмечают, что последние 50 лет объём кредитования домашних хо-

зяйств и предприятий банками и другими учреждениями рос в 3 раза быстрее,

чем экономическая активность. Дальнейшее увеличение объёма кредитования на

этом уровне, вероятно, замедлит долгосрочный экономический рост и усилит

111

ЭКОНОМИКА / ECONOMICS

2023; 11: 103-114 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

неравенство [2]. Раздутый финансовый сектор и проблема финансиализации ха-

рактерны для большинства развитых стран. ОЭСР подчёркивает, что финансо-

вый сектор необходимо «вылечить», очевидно констатируя признаки его теку-

щей «болезни».

Благодаря выводам, полученным в результате эконометрического моделиро-

вания, можно констатировать, что, планируя проведение политики экономиче-

ского роста, наибольшее внимание необходимо уделять факторам, определяю-

щим динамику занятых и инвестиций. Значимость динамики финансиализации

как фактора замедления экономического роста США в целом подтверждают вы-

воды Маццукато М., Буквича Р.М., Оцича Ц. и других исследователей - сторон-

ников дефинансиализации. Необходимо вернуть главную роль реальному сек-

тору экономику (сектору, где создаётся реальная ценность) и понизить значи-

мость финансового сектора (сектора, где спекулятивно создаётся фиктивная сто-

имость) [Буквич Р.М., Оцич Ч. 2013:12]; [Маццукато М. 2021:173]. Также необхо-

димо поощрять трансформацию ресурсов, обращающихся в финансовой сфере,

в ресурсы, направляемые на инвестиционные проекты, создающие долгосрочную

ценность.

ИСТОЧНИКИ

1. Федеральная служба государственной статистики (Росстат). Available at:

2. Cournède, B., Denk, O., Hoeller, P. Finance and Inclusive Growth. OECD Publish-

ity.htm (accessed 14.06.2023).

cessed: 21.05.2023).

СПИСОК ЛИТЕРАТУРЫ

Буквич Р.М., Оцич Ч. Финансиализация и современные экономические кризисы.

Вестник НГИЭИ. 2013. № 22-3. С. 3-17.

Дубинин С.К. Финансиализация экономического роста и российская националь-

ная финансовая система. Финансы: Теория и практика. 2017. Том 21. Вып.4. С. 6-21. DOI:

Данилов Ю.А. Оценка опережающего развития финансового сектора. Российское

предпринимательство.

2017.

№

18(2).

С.

161-174.

DOI:

Иванов В.В. Финансиализация и экономический рост. Экономическое возрождение

России. 2018. № 4(58). С. 37-49.

Игонина Л.Л. Финансовое развитие и экономический рост. Финансы: теория и

практика. 2016. № 1. С. 111-120.

Маццукато М. Ценность всех вещей: Создание и изъятие в мировой экономике /

пер. с англ. М.: Изд. дом Высшей школы экономики, 2021. 408 с.

Петров М.В., Плисецкий Д.Е. Повышение роли финансового сектора в

реформи-ровании экономики России // Финансы и кредит. 2010. № 40(424). С. 44-56.

112

Власкин П.Г., Теняков И.М. Влияние финансиализации на экономический рост (на примере США и России)

Vlaskin, P.G., Tenyakov, I.M. The Impact of Financialization on Economic Growth (the Example of the USA and Russia)

Родина Г.А. Современная финансиализация как новое качество экономики.

Социально-политические исследования. 2019. № 3(4). С. 45-58.

Теняков И.М. Современный экономический рост как особая форма процесса

накопления капитала. Философия хозяйства. 2016. № 2. С. 108-117.

Шарков Н.Н. Развитие финансовой инфраструктуры России как необходимое

условие обеспечения экономического роста в условиях финансовой глобализации.

Финансы и кредит. 2015. № 29 (2015). С. 47-60.

REFERENCES

Bukvich, R.M., Otsich, C. Finansializatsiia i sovremennye ekonomicheskie krizisy [Fi-

nancialization and Modern Economic Crises] (In Russ.). Bulletin of the NGIEI. 2013. No. 22-

3. Pp. 3-17.

Danilov, Y.A. Otsenka operezhayushchego razvitiia finansovogo sektora [Assessment

of Advanced Development of the Financial Sector] (In Russ.). Russian Entrepreneurship. 2017.

Dubinin, S.K. Finansializatsiia ekonomicheskogo rosta i rossiiskaia natsional'naia fi-

nansovaia sistema [Financialization of Economic Growth and the Russian National Financial

system] (In Russ.). Finance: Theory and Practice. 2017. Vol. 21. No. 4. Pp. 6-21. DOI:

Hajiabadi, S.R.A. Investigating Finance-Growth Relationship by Considering Finan-

cialization Phenomenon: The Case of USA. International Economic Studies. 2016. Vol. 46, No.

Hein, E. Financialisation and Stagnation: A Macroeconomic Regime Perspective: Work-

ing Paper / Berlin, Institute for International Political Economy, 2020. No. 149. 2020, 23 p.

Hoca, B. A Novel Approach to the Financialization of Real Sector. Journal of Business,

demia.2021.1461

Igonina, L.L. Finansovoe razvitie i ekonomicheskii rost [Financial Development and

Economic Growth] (In Russ.). Finance: theory and practice. 2016. No. 1. Pp. 111-120.

Ivanov, V.V. Finansializaciia i ekonomicheskii rost [Financialization and Economic

Growth] (In Russ.). Economic revival of Russia. 2018. No. 4(58). Pp. 37-49.

Krippner,

G.R.

The

Financialization

of

the

American

Economy. Socio-Economic Review.

2005.

No.

3(2).

Pp.

173-208.

DOI:

Mazzucato, M. The Value of All Things: Creation and Withdrawal in the World Econ-

omy / trans. from English - Moscow: Publishing House of the Higher School of Economics.

2021. - 408 p.

Moosa, I.A. Financialisation. Measurement, Driving Forces and Consequences / -

Cheltenham: Edward Elgar Publishing. 2023. - 250 p.

Petrov, M.V., Plisetsky, D.E. Povyshenie roli finansovogo sektora v reformirovanii

ekonomiki Rossii [Increasing the Role of the Financial Sector in the Reform of the Russian

Economy] (In Russ.). Finance and Credit. 2010. No. 40(424). Pp. 44-56.

Rodina, G.A. Sovremennaia finansializaciia kak novoe kachestvo ekonomiki [Modern

Financialization as a New Quality of the Economy] (In Russ.). Social and political studies. 2019.

No. 3(4). Pp. 45-58.

113

ЭКОНОМИКА / ECONOMICS

2023; 11: 103-114 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Sharkov, N.N. Razvitie finansovoi infrastruktury Rossii kak neobkhodimoe uslovie

obespecheniia ekonomicheskogo rosta v usloviiah finansovoi globalizatsii [Development of

the Financial Infrastructure of Russia as a Necessary Condition for Ensuring Economic

Growth in the Conditions of Financial Globalization] (In Russ.). Finance and Credit. 2015.

No.29 (2015). Pp. 47-60.

Tenyakov, I.M. Sovremennyi ekonomicheskii rost kak osobaia forma protsessa

nakopleniia kapitala [Modern Economic Growth as a Special Form of the Process of Capital

Accumulation] (In Russ.). Philosophy of Economics. 2016. No. 2. Pp. 108-117.

Tomaskovic-Devey, D., Lin, K.H., Meyers, N. Did Financialization Reduce Economic

Growth? Socio-Economic Review.

2015.

Vol.

13, No.

3.

Pp.

2-25. DOI:

Zang, H., Kim, Y.C. Does Financial Development Precede Growth? Robinson and Lu-

cas might be right. Applied Economics Letters. 2007. Vol. 14, No. 1. Pp. 15-19. DOI:

Zwan, van der N. Making sense of financialization. Socio-Economic Review. 2014. Vol.

ИНФОРМАЦИЯ ОБ АВТОРАХ / INFORMATION ABOUT THE AUTHORS

ВЛАСКИН Павел Геннадьевич, соис-

Pavel G. VLASKIN, Applicant for the

катель учёной степени кандидата эко-

Academic Degree of Candidate of Eco-

номических наук кафедры политиче-

nomic Sciences of the Department of Po-

ской экономии экономического фа-

litical Economy, Faculty of Economics,

культета Московского государствен-

Lomonosov Moscow State University.

ного университета им. М.В. Ломоно-

1-46 Leninskiye Gory, Moscow, 119991,

сова.

Moscow, GSP-1, Russia.

119991, Москва, Ленинские горы, д. 1,

стр. 46.

ТЕНЯКОВ Иван Михайлович, док-

Ivan M. TENYAKOV, Doctor of Eco-

тор экономических наук, доцент, про-

nomics, Associate Professor, Professor of

фессор кафедры политической эконо-

the Department of Political Economy,

мии экономического факультета Мос-

Faculty of Economics, Lomonosov Mos-

ковского государственного универси-

cow State University.

тета им. М. В. Ломоносова.

1-46 Leninskiye Gory, Moscow, 119991,

119991, Москва, Ленинские горы, д. 1,

Moscow, GSP-1, Russia.

стр. 46.

Статья поступила в редакцию 21.06.2023 / Received 21.06.2023.

Поступила после рецензирования 10.07.2023 / Revised 10.07.2023.

Статья принята к публикации 15.09.2023 / Accepted 15.09.2023.

114