Корощупов В.О. Оборонная промышленность Европы: актуальные вызовы и возможные пути развития

Koroschupov, V.O. Europe’s Defence Industry: Current Challenges and Possible Ways of Development

УДК 355/359; 351.864

DOI: 10.31857/S2686673023110032

EDN: PIYYGV

Оборонная промышленность Европы: актуальные

вызовы и возможные пути развития

В.О. Корощупов

Национальный исследовательский институт мировой экономики и международных

отношений имени Е.М. Примакова Российской академии наук (ИМЭМО РАН).

Российская Федерация,117997 Москва, Профсоюзная ул., 23.

РИНЦ ID: 49942345

ORCID: 0000-0003-4882-3826

e-mail: koroschupov@imemo.ru

Резюме. Рассмотрены основные тенденции интеграции оборонной промышленности

европейских стран за период 1990-2023 гг. Отмечается сохранение фрагментарности

оборонной отрасли и дублированности систем вооружений из-за стремления европей-

ских стран защитить свои оборонно-промышленные базы. Выделяются некоторые фак-

торы, влияющие на развитие европейской оборонной промышленности в условиях реги-

ональной напряжённости в Европе. Анализируются военно-политические амбиции ев-

ропейских стран и влияние на них экономических факторов.

Ключевые слова. Оборонно-промышленная база, оборонная промышленность Евро-

пы, интеграция оборонной промышленности европейских стран, стратегическая автоно-

мия Европы

Для цитирования: Корощупов В. О. Оборонная промышленность Европы: актуаль-

ные вызовы и возможные пути развития. США & Канада: экономика, политика, культу-

ра. 2023; 53 (11): 27-41. DOI: 10.31857/S2686673023110032

EDN: PIYYGV

Europe’s Defence Industry: Current Challenges and

Possible Ways of Development

Vadim O. Koroschupov

Primakov National Research Institute of World Economy and International Relations

Russian Academy of Sciences (IMEMO).

23, Profsoyuznaya Str., Moscow, 117997, Russian Federation.

РИНЦ ID: 49942345

ORCID: 0000-0003-4882-3826

e-mail: koroschupov@imemo.ru

Abstract. The main trends in the integration of the defence industry of European countries

for the period 1990-2023 are considered. Some factors influencing the development of the Eu-

ropean defence industry in the context of regional tensions on the European continent are high-

lighted. The level of ambitions of European countries and the influence of economic factors on

them are analyzed. The research results indicate that there is a gradual integration of the Euro-

pean defence technological and industrial bases (EDTIB). Nevertheless, the author comes to

the conclusion that in some issues the relative fragmentation of the defence industry and the

duplication of certain weapons systems will remain.

Keywords. Defenсe industrial base, Europe’s defence industry, integration of the European

defence technological and industrial bases (EDTIB), strategic autonomy, level of ambitions

27

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 27-41 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

For citation: Koroschupov V.O. Europe’s Defence Industry: Current Challenges and Pos-

sible Ways of Development. USA & Canada: Economics, Politics, Culture. 2023; 53 (11): 27-

41. DOI: 10.31857/S2686673023110032

EDN: PIYYGV

ВВЕДЕНИЕ

Напряжения в глобальной геополитике мобилизовали европейские страны

на то, чтобы более серьёзно задуматься о безопасности и обороне. Вслед за при-

нятием обязательств на Мадридском саммите (в 2022 г.), по укреплению восточ-

ного фланга НАТО вооружёнными силами и ВиВТ, Европейский Союз также

предпринял новые шаги в своём развитии в качестве надёжного оборонного

партнёра и объявил о существенном увеличении оборонных бюджетов (Собы-

тия на Украине 2022 г. привели к заметному изменению курса. В последующие

месяцы около 20 европейских стран обязались увеличить свои расходы на обо-

рону. О заметном увеличении объявили Германия и Польша). Эти события зна-

чительны, но было бы преждевременно предполагать, что они знаменуют нача-

ло новой эры. Подлинный сдвиг парадигмы потребует постоянных и целена-

правленных усилий по закреплению уже взятых обязательств, необходимых для

того, чтобы европейская оборона двигалась в желаемом направлении.

Стоит отметить, что после холодной войны европейские страны в значи-

тельной степени позволили своим вооружённым силам деградировать [Корощу-

пов В., 2022]. Фокус военной деятельности сместился с гипотетического конфлик-

та против равного себе противника на экспедиционные операции, сосредото-

ченные на антикризисном урегулировании, борьбе с повстанцами и террориз-

мом. Эти операции проводились в основном за пределами региона (за исключе-

нием Балкан), вероятность крупной войны казалась низкой. Это следствие рас-

пада биполярной системы, после которого в Европе наступил довольно продол-

жительный период мира и стабильности. После событий 2014 г. на Украине тер-

риториальная оборона снова стала основой НАТО. Но наращивание военного

потенциала - это длительный и сложный процесс, программирование строи-

тельства ВС и расходы планируются заранее, с учётом угроз завтрашнего дня.

ПРОБЛЕМЫ РАЗВИТИЯ ОБОРОННО-ПРОМЫШЛЕННОЙ БАЗЫ

В ЕВРОПЕ

Так, например, на саммите НАТО в Уэльсе в 2014 г. члены НАТО обязались

увеличить расходы на оборону до 2% ВВП к 2024 г. В настоящее время, согласно

отчёту НАТО за 21 марта 2023 г. [1], только семь из 30 союзников достигают этого

уровня. Согласно данным Всемирного банка, военные расходы Финляндии за

2021 г. составили 2,0% ВВП. Финляндия вошла в НАТО 4 апреля 2023 г. [2].

В недавних командно-штабных учениях с участием вооружённых сил США,

Великобритании и Франции, британские вооружённые силы исчерпали нацио-

нальные запасы критически важных боеприпасов за восемь дней [3]. Исследова-

ния американских специалистов показывают, что такие проблемы испытывают

не только в Европе. Отчёты США об оборонно-промышленной базе ясно дают

понять, что наращивание производства в военное время может оказаться слож-

ной задачей, если не невозможной, из-за проблем с цепочками поставок и не-

хватки обученного персонала ввиду деградации американской производствен-

28

Корощупов В.О. Оборонная промышленность Европы: актуальные вызовы и возможные пути развития

Koroschupov, V.O. Europe’s Defence Industry: Current Challenges and Possible Ways of Development

ной базы [4]. Так, например, поставка переносного зенитно-ракетного комплекса

FIM-92 Stinger, согласно заключённому контракту между МО США и компанией

«Рейтеон текноложиз» (Raytheon Technologies) до 2026 г. [5], остаётся под вопросом

отчасти из-за нехватки комплектующих [6].

Региональная военная напряжённость в 2022 г. также создала новые пробле-

мы для европейской оборонной промышленности, поскольку передача ВиВТ

шла из, и без того ограниченных, национальных запасов, которые трудно по-

полнить, учитывая текущие темпы производства. Задержки в цепочке поставок

и чрезмерная зависимость Европы от импорта критически важного сырья, необ-

ходимого для разработки современных систем вооружений, привели к даль-

нейшему затягиванию сроков производства.

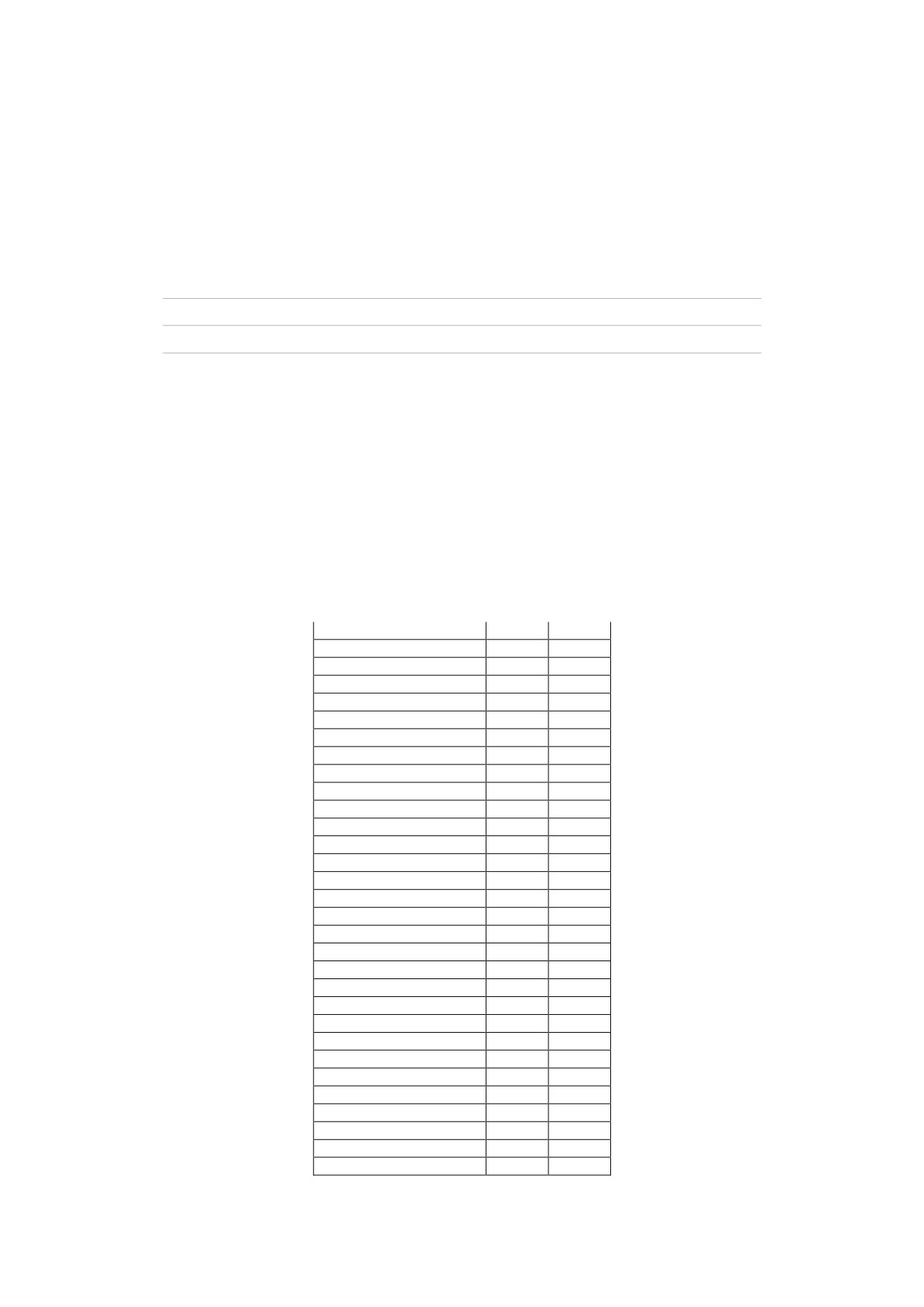

Таблица 1

Доля расходов на закупку ВиВТ от общих расходов на оборону с 2014-2023 гг.,

% (в ценах 2015 г. и с учётом обменных курсов)

Страна

2014 г.

2023 г.

Польша

18,84

52,45

Финляндия

13,68

50,80

Люксембург

22,61

50,26

Венгрия

7,76

48,43

Греция

8,17

35,99

Румыния

15,77

35,20

Болгария

1,03

35,09

Эстония

22,15

31,57

Северная Македония

5,92

30,53

США

25,97

29,30

Норвегия

20,42

29,16

Франция

24,64

29,08

Албания

16,65

29,00

Испания

13,49

28,64

Великобритания

22,82

28,59

Нидерланды

10,68

27,01

Монтенегро

7,46

26,81

Латвия

7,55

26,33

Хорватия

13,03

26,22

Чехия

6,53

25,51

Турция

25,08

25.41

Германия

12,94

25,35

Литва

14,06

24,64

Канада

13,03

24,40

Словакия

11,12

24,26

Словения

0,66

23,47

Италия

10,92

23,00

Португалия

8,43

21,99

Бельгия

3,52

21,45

Дания

10,99

20,77

Целевой показатель НАТО относительно доли расходов на закупку ВиВТ в общих расходах

на оборону составляет 20%. Данные за 2023 г. представляют прогнозируемые показатели.

[7].

29

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 27-41 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

СОСТОЯНИЕ ЕВРОПЕЙСКОЙ ОБОРОННО-ПРОМЫШЛЕННОЙ БАЗЫ

Несмотря на общую конкурентоспособность оборонной промышленности

стран Европы, существуют недостатки. Например, по некоторым ключевым си-

стемам вооружений европейские страны до сих пор не имеют своих собственных

решений. Недостатком также является отсутствие единых закупок, что фрагмен-

тирует отрасль. Хотя были предприняты попытки по консолидации отдельных

отраслей. Например, в авиационном секторе создана общеевропейская компа-

ния «Аэробус» (Airbus), в ракетостроительном секторе учреждена компания

MBDA. Недавно были сформированы холдинги в военно-морском секторе (Navi-

ris) и в секторе производства сухопутной техники (KNDS) (табл. 2).

Таблица 2

Секторы и подсекторы оборонной промышленности

Сектор

Аэрокосмический

Сектор про-

Военно-

Сектор

сектор

изводства

морской

электроники

сухопутной

сектор

техники

Летательные

Артиллерия

Фрегаты

ПРО/ПВО системы

аппараты

Радиолокационные,

Военная

Двигатели

Корветы

гидролокационные

техника

системы

Подсектор

Ракетные

Двигатели

Подлодки

Авионика

системы

Космические

Легкое

Системы

Двигатели

системы

вооружение

управления боем

Боеприпасы

Кибер-технологии

Составлено автором.

В отношении консолидации оборонного бизнеса стран Европы, можно при-

знать, что европейские правительства не спешат интегрировать свои оборонные

компании, это связанно с тем, что многие заводы, компетенции, кадры и налого-

вую базу придётся сократить. Тем не менее, десятилетия (1990-2020 гг.) сокраще-

ний военных расходов заставляют правительства и акционеров компании либо

сокращать предприятия, либо перенацеливать их на гражданский сектор, либо

продавать иностранным компаниям, либо объединяться с другими компаниями,

либо переориентироваться на внешние рынки.

Что касается сокращения предприятий, то показателен следующий пример,

когда в 1993 г., в результате так называемой «тайной вечери» (the Last Supper), в

конце 1990-х годов от 107 военных американских компаний осталось пять, кото-

рые и образуют сегодня современную оборонно-промышленную основу США [8];

[9]. Европейские оборонные компании в 1990-х годах также были подвержены

консолидации, но не так радикально, как их американские партнёры. В результа-

те консолидации военно-промышленного сегмента экономики внутри стран по-

явились такие крупные национальные компании, как BAE Systems, Leonardo,

Rheinmetall, Naval Group и Thales, а в результате консолидации на надъевропейском

уровне - были сформированы такие компании, как Airbus, MBDA, KNDS и Naviris.

Европейские компании, в отличие от своих американских коллег, не проводят

мегаслияний, а вместо этого создают совместные предприятия (Joint Ventures) или

30

Корощупов В.О. Оборонная промышленность Европы: актуальные вызовы и возможные пути развития

Koroschupov, V.O. Europe’s Defence Industry: Current Challenges and Possible Ways of Development

совместные холдинги (Joint Holdings). Это более ограниченная форма транснацио-

нальной консолидации, поскольку в таких случаях деятельность национальных

компаний остаётся обособленной и не полностью интегрированной. Европейцы

занимают более выдержанную позицию и не спешат с мегаслияниями [Beraud-

Sudreau, 2020]. Таким образом, на сегодняшний день в Европе впервые процесс

консолидации затронул все четыре отрасли оборонно-промышленного сегмента.

Важно отметить, что, как правило, слияния проходят между компаниями, которые

показывают падение финансовых показателей в течение нескольких лет. Соответ-

ственно, правительства европейских стран под давлением экономических факто-

ров вынуждены умерить свои политические амбиции касательно своего скептиче-

ского отношения к интеграции компаний за счёт потери национального про-

мышленного суверенитета.

Описывая состояние оборонно-промышленной базы Европы, стоит также от-

метить, что её инфраструктура в Европе распределена неравномерно. Так, объём

товарооборота шести стран (Франция, Великобритания, Германия, Италия, Ис-

пания и Швеция), подписавших так называемое Соглашение о намерениях (Letter

of Intent/LoI), которое является европейским межправительственным проектом по

содействию реструктуризации европейской оборонной промышленности и со-

ставляет 87% всего объёма товарооборота продукции оборонного назначения в

Европе (примерно 81 млрд евро) [Marrone и др., 2015]; [Karampekios и др., 2015].

Описывая состояние оборонно-промышленной базы Европы, не будет лиш-

ним отметить структуру отрасли, которая имеет очень различающиеся характе-

ристики. Так, если посмотреть на структуру поставщиков, то, например, Вели-

кобритания, Франция и Германия имеют очень децентрализованную и высоко-

развитую ОПБ. Тогда как Италия, Испания, Швеция и Польша имеют достаточ-

но централизованные ОПБ. Однако Франция предпочитает так называемых

национальных чемпионов, тогда как Германия закрепила дуополию (монополия

двух продавцов), а Великобритания имеет интернационализированную военно-

промышленную отрасль с несколькими крупными транснациональными ком-

паниями. Если смотреть с точки зрения размера компаний, французские и бри-

танские предприятия ближе друг к другу, чем немецкие компании к ним. Ита-

лия тоже, можно сказать, близка к Великобритании и Франции, но её две основ-

ные крупнейшие компании контролируются правительством (Leonardo и

Fincantieri). Более мелкие игроки европейского оборонно-промышленного ком-

плекса (Испания, Польша и Швеция) имеют схожие интеграционные структуры

с одной крупной компанией на уровне генерального подрядчика. Кроме того,

существуют различные уровни производственного потенциала. Например,

Франция способна производить современные и сложные боевые платформы для

всех отраслей (сектора производства сухопутных вооружений, авиационного

сектора, военно-морского и электронного сектора). Германия способна произво-

дить системы вооружения в военно-морской отрасли, электронной и в отрасли

производства наземной техники. Италия способна производить такие же совре-

менные и сложные образцы техники для всех отраслей, как и во Франции, но,

что касается авиационного сектора, то в Италии развивается более вертолёто-

строительный сегмент, чем самолётостроительный. Великобритания способна

производить современные и сложные образцы вооружений, но уже более в во-

енно-морском и электронном секторе и менее в секторе производства сухопут-

ных вооружений при отсутствии авиационного сектора.

31

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 27-41 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Таблица 3

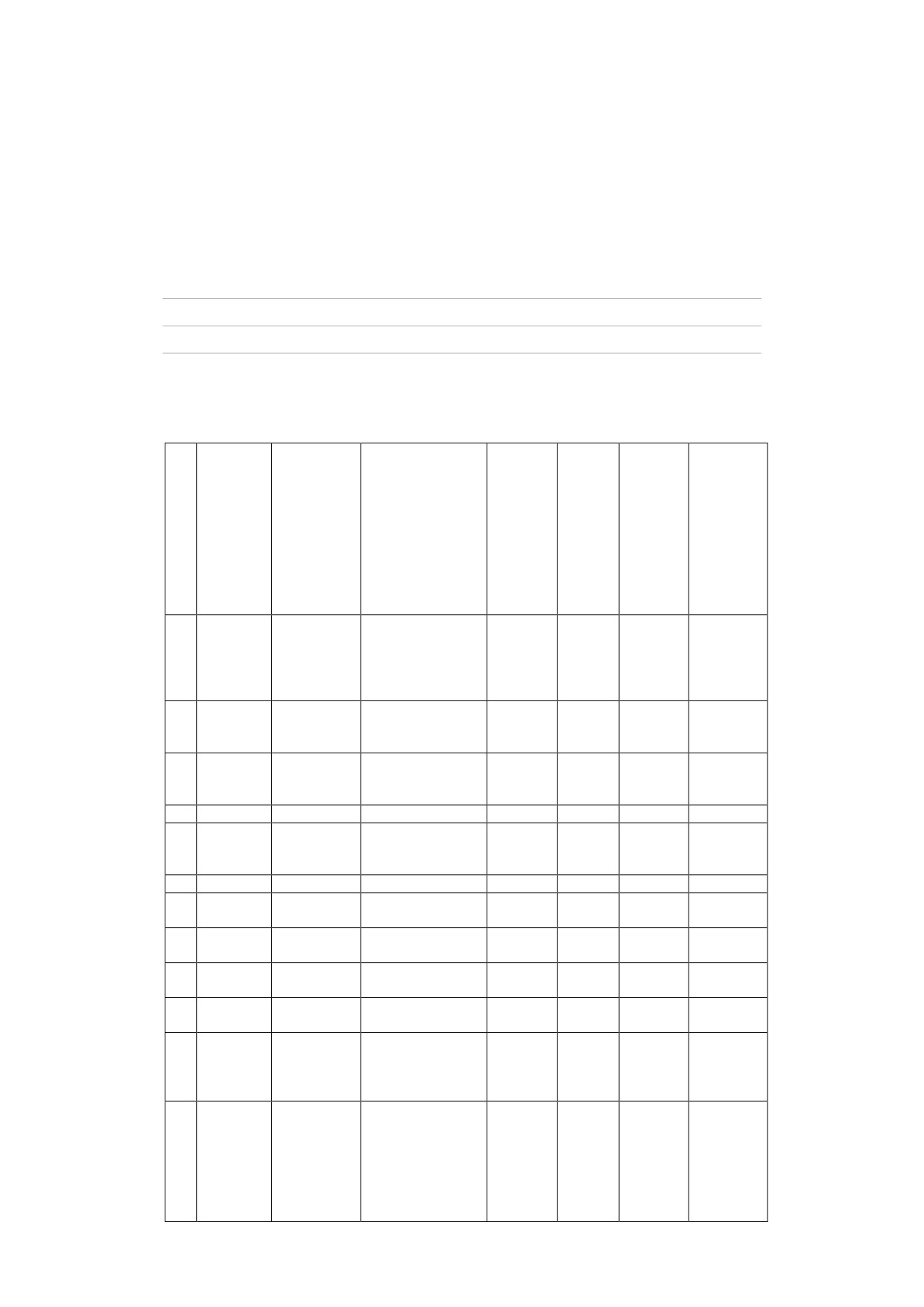

Список крупнейших европейских компаний, производящих оружие

и оказывающих военные услуги (по версии СИПРИ), 2021 г.

№

Компа-

Страна

Сектор

Объём

Об-

Объём

Обще-

ния

продаж

щий

продаж

мировой

воен-

объём

воен-

рейтинг

ной

про-

ной

про-

даж

про-

дукции

(млн

дукции

(млн

долл.

в % от

долл.

США)

общего

США)

объема

продаж

1

BAE

Велико-

подрядчик

26 020

26 851

97%

6

Systems

британия

1 уровня воен-

но-морской су-

хопутной тех-

ники

2

Leonardo

Италия

Авиационный

13 870

16 716

83%

12

подрядчик

1 уровня

3

Airbus

Трансъ-

авиационный

10 850

61 671

18%

15

европей-

ская

4

Thales

Франция

электронный

9 770

19 149

51%

16

5

Dassault

Франция

авиационный

6 250

8 554

73%

19

Aviation

Group

6

Safran

Франция

двигательный

5 050

18 043

28%

24

7

Rolls

Велико-

двигательный

4 970

15 058

33%

26

Royce

британия

8

MBDA

Трансъев

ракетострои-

4 960

5 007

99%

27

ропейская

тельный

9

Naval

Франция

военно-

4 740

4 793

99%

29

Group

морской

10

Rheinm

Германия

сухопутной

4 450

6 691

66%

31

etall

техники

11

Швеция

Авиационный

4 090

4 566

90%

34

военно-морской

Saab

сухопутной

техники

12

Babcock

Велико-

подрядчик

3 100

5 642

55%

43

Interna-

британия

1 уровня

tional

энергетиче-

ский

военно-

морской

32

Корощупов В.О. Оборонная промышленность Европы: актуальные вызовы и возможные пути развития

Koroschupov, V.O. Europe’s Defence Industry: Current Challenges and Possible Ways of Development

13

KNDS

Трансъев

сухопутной

3 030

3 193

95%

44

ропейская

техники

14

Fincant-

Италия

военно-

2 980

8 173

36%

46

ieri

морской

15

CEA

Франция

энергетиче-

2 940

6 565

45%

47

ский

16

Thyssen

Германия

военно-

2 390

40 226

6.0%

55

Krupp

морской

17

Serco

Велико-

Электронный

1 870

6 414

29%

61

Group

британия

энергетиче-

ский военно-

морской

18

Hensoldt

Германия

электронный

1 610

1 743

92%

69

19

QinetiQ

Велико-

Авиационный

1 510

1 816

83%

72

британия

сухопутной

техники элек-

тронный

20

PGZ

Польша

авиационный

1 430

1 584

90%

76

сухопутной

техники

21

Melrose

Велико-

подрядчик

1 190

10 311

12%

87

Industries

британия

1 уровня

22

Kongs-

Норвегия

подрядчик

1 170

3 194

37%

88

berg

1 уровня

Gruppen

электронный

авиационный

ракетострои-

тельный воен-

но-морской

23

Navantia

Испания

военно-

1 080

1 544

70%

91

морской

24

Ultra

Велико-

электронный

920

1 170

79%

98

Electron-

британия

ics Group

25

Diehl

Германия

ракетострои-

870

3 745

23%

99

тельный

26

Meggitt

Велико-

подрядчик

1

850

2 048

42%

100

британия

уровня энерге-

тический авиа-

ционный

Составлено автором на основе списка 100 крупнейших компаний мира, производящих оружие

и оказывающих военные услуги по версии СИПРИ за 2021 г. В таблице указаны все европейские

компании из списка 100 крупнейших военных компаний мира по версии СИПРИ за 2021 г. Все по-

казатели продаж указаны в постоянных ценах на 2021 г. в миллионах долларах США. Данные о

продажах оружия за 2021 г. округлены. Процентные доли, рассчитанные с использованием данных

в этой таблице, могут не точно соответствовать указанным цифрам из-за округления. Трансъевро-

пейские компании относятся к компаниям, структуры собственности и контроля которых распо-

ложены более чем в одной европейской стране.

[10]

33

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 27-41 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

АКТУАЛЬНЫЕ ВЫЗОВЫ И ВОЗМОЖНЫЕ ПУТИ РАЗВИТИЯ

Европейская оборонная промышленность последние 30 лет работала в

мирное время и в настоящее время не в состоянии увеличить производство в

достаточной степени, чтобы быстро пополнить истощающиеся запасы. Фран-

ция, например, летом 2022 г. отправила в Киев 18 155-мм самоходных артилле-

рийских установок CAESAR, что составляет четверть общего запаса, на замену

которых уйдёт не менее 18 месяцев [11]. По оценкам западных специалистов,

ежегодного производства 155-мм артиллерийских снарядов в Европе хватит

чуть более чем на три недели высокоинтенсивных боевых действий [12]. Евро-

пейский Союз рассматривает возможность увеличения производства артилле-

рийских орудий [13]. Также

25 стран-участниц Европейского оборонного

агентства (European Defence Agency) в марте 2023 г. подписали соглашение о сов-

местной закупке боеприпасов (Collaborative Procurement of Ammunition). Проект

разбит на две программы, одна рассчитана на два года и подразумевает закуп-

ку 155-мм артиллерийских снарядов, а вторая программа рассчитана на семь

лет и предполагает уже закупку разных типов боеприпасов (от 5,56-мм до 155-

мм) [14].

Необходимо добавить, что Европа чрезмерно зависит от импорта критиче-

ски важного сырья и полупроводников [15]. В связи с чем Европейская комис-

сия предложила закон «О критически важных сырьевых материалах» (European

Critical Raw Materials Act), который направлен на укрепление производственно-

сбытовой цепочки и снижение зависимости от импорта стратегического сырья

[16]. Частью предложения является система совместных закупок обработанных

и необработанных сырьевых материалов, которая объединит спрос в Европей-

ском Союзе [17]. Европа также зависит от России и Украины в поставках газа,

бензина и других критически важных материалов. Кроме того, из-за пандемии

ковид-19 и вызванного ею глобального экономического кризиса международ-

ные цепочки поставок столкнулись с задержками. Европейская оборонная

промышленность не смогла получить доступ к важнейшему сырью, такому как

марганец, который используется для изготовления литиевых батарей, учиты-

вая растущий спрос во время напряженностей в глобальной геополитике. Не-

давний дефицит в поставках полупроводников и их растущее использование в

различных отраслях промышленности, особенно в системах вооружений, вы-

звали обеспокоенность по поводу отсутствия разнообразия в их производстве,

которое преимущественно базируется на Тайване. В ответ Европейский Союз

одобрил закон «О полупроводниках» (European Chips Act), направленный на

снижение зависимости Европы от иностранных поставок, которые, по его

оценкам, удвоятся к 2030 году [18].

Германия и Польша объявили о создании специального фонда для военных

закупок в размере 100 млрд евро. Берлин также обязался выделить более 2% ВВП

на оборону к 2024 г., что является отходом от проводившейся десятилетиями по-

литики политической сдержанности в области обороны и безопасности. Госу-

дарства Европы в 2022 г. также объявили об увеличении в ближайшие годы сво-

их оборонных бюджетов почти на 200 млрд евро [19]. Это существенный рост на

фоне ситуации предыдущих трёх десятилетий, когда наблюдалось серьёзное

падение военных расходов, сокращение вооружённых сил и свёртывание обо-

ронно-промышленной базы в Европе.

34

Корощупов В.О. Оборонная промышленность Европы: актуальные вызовы и возможные пути развития

Koroschupov, V.O. Europe’s Defence Industry: Current Challenges and Possible Ways of Development

Решить проблемы с фрагментацией военной промышленности Европа ста-

рается посредством сотрудничества и кооперации. Постоянное структуриро-

ванное сотрудничество в области обороны и безопасности (Permanent Structured

Cooperation on defence and security/PESCO), проект, с помощью которого Европей-

ский Союз пытается стимулировать кооперацию. Благодаря этому соглашению

европейские государства создали несколько совместных проектов, направлен-

ных на интеграцию оборонной промышленности на уровне Европейского Сою-

за. Наиболее значимыми из них, учитывая их размеры и сложность, являются

Интегрированная беспилотная наземная система (Integrated Unmanned Ground

System/UGS), Европейский патрульный корвет (European Patrol Corvette/EPC), Ев-

ропейский [тактического класса] средневысотный БПЛА с большой продолжи-

тельностью полёта (European MALE RPAS/Eurodrone), Своевремённое предупре-

ждение и перехват с помощью наблюдения за воздушно-космическим простран-

ством театра военных действий (Timely Warning and Interception with Space-based

Theatre Surveillance/TWISTER), Европейское космическое наблюдение, обладаю-

щее сетевыми функциями с целью получения информации военного характера

(European Military Space Surveillance Awareness Network/EU-SSA-N), Европейская за-

щищённая программно-определяемая радиосистема (European Secure Software

defined Radio/ESSOR), Системы радиоэлектронной борьбы воздушного базирова-

ния (Airborne Electronic Attack/AEA) и некоторые другие. Проект общеевропейско-

го патрульного корвета (European Patrol Corvette), координируемый Италией при

участии Франции, Греции и Испании, был инициирован в 2019 г. [20]. В рамках

проекта планируется разработать и произвести 20 кораблей для военно-морских

сил стран-участниц, первый из которых вступит в строй к 2030 г. В рамках про-

граммы была разработана собственная цепочка поставок, состоящая из 40 ком-

паний в 12 европейских странах. Руководит проектом совместное с французской

судостроительной компанией Naval Group и итальянской судостроительной

компанией Fincantieri предприятие (joint venture) Naviris, созданное в 2018 г., с

равными долями участия. Эти две компании в значительной степени дополняют

друг друга, и большинство сфер их бизнеса не пересекаются, что облегчает их

партнёрство и доказывает, что сотрудничество возможно в сильно фрагменти-

рованной среде.

Однако не без трудностей проходит процесс интеграции в оборонной отрас-

ли европейских стран, которые возникают вследствие противоречивых полити-

ческих и экономических приоритетов государств-членов. Так, программа Пер-

спективный авиационный фронтовой комплекс (Future Combat Air System/FCAS)

столкнулась с проблемами с самого начала [21]. Из-за ряда разногласий между

Францией и Германией - двумя странами, возглавляющими проект, программа

была отложена. Последняя серия задержек произошла в конце 2022 г., когда ос-

новные подрядчики, Airbus и Dassault Aviation, не смогли договориться о доли

участия в производстве по созданию истребителя следующего поколения [22].

Дальнейшие трудности в разработке привели к публичному заявлению, что

полное завершение программы можно ожидать к 2040-2050 гг. [23]. В марте 2022

г. правительство Германии объявило о закупке 35 американских истребителей

35

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 27-41 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

F-35 для замены своего парка ударных самолётов «Торнадо» (Tornado), вместо то-

го чтобы дождаться завершения франко-немецкого проекта (FCAS) [24]. В итоге

компаниям Airbus и Dassault Aviation удалось договориться, но это вызвало до-

полнительные колебания по поводу европейского сотрудничества в оборонной

промышленности.

ЗАКЛЮЧЕНИЕ

Основные проблемы европейской интеграции остаются в плоскости потери су-

веренного права принятия решений в оборонной сфере, потери суверенного права

производить свои системы вооружения и использовать свои вооружённые силы.

Что касается потери суверенного права производить свои вооружения, то все

страны Европы согласны в необходимости наращивания производства вооруже-

ний и с тем, что одна страна в одиночку не справится. Тем не менее, существуют

разногласия между государствами о том, какие лучше закупать образцы воору-

жений, например, в авиационном секторе выбор стоит между: F-35 (американ-

ский проект), Eurofighter Typhoon (общеевропейский проект), Dassault Rafale

(Франция, национальный проект) и Saab Gripen (Швеция, национальный про-

ект). Одни страны предпочитают закупать в США, другие развивают совместные

европейские закупки, а третьи - национальные. Иногда страны, пытаясь найти

компромиссное решение, предпочитают закупать самолёты разных производи-

телей. Так, Германия в 2023 г. приняла решение закупить американский F-35,

немецкий (участвуют немецкие компании) Eurofighter Typhoon и общеевропей-

ский будущий истребитель FCAS, что вызвало раздражение немецкой военно-

промышленной ассоциации (BDSV).

Тем не менее, предпринимаются попытки интегрировать отрасль посред-

ством консолидации спроса. Например, инициативы НАТО (Multinational Am-

munition Warehousing Initiative/MUWI) и ЕС (Collaborative Ammunition Initiative) в

отрасли боеприпасов и спецхимии будут способны удовлетворить спрос в те-

чение ближайших 3-5 лет. Также происходит постепенное увеличение оборон-

ных бюджетов стран Европы. Но само по себе увеличение оборонных бюдже-

тов неспособно повлиять на развитие оборонно-промышленной базы.

Развитие оборонной промышленности подразумевает увеличение заказов,

крупные заказы возможны при консолидации спроса, общие закупки, в свою

очередь, нуждаются в одинаковых тактико-технических требованиях к системам

вооружений, единые ТТХ исходят из общих военных планов и задач, общие во-

енные планы требуют общих военно-политических амбиций (конечных целей),

а общие военно-политические цели зависят от общих угроз. В профильной ев-

ропейской литературе используется термин «level of ambition», что в рамках про-

цесса оборонного планирования можно перевести как «военно-политические

амбиции», так как соотносится с уровнем технического оснащения ВС, необхо-

димым для удовлетворения потребностей военно-политического руководства

[см. Корощупов В.О. 2018: 104-131]. Сегодня можно отметить сближение военно-

политических амбиций НАТО [Monaghan, 2022] и ЕС [Mauro, 2018].

36

Корощупов В.О. Оборонная промышленность Европы: актуальные вызовы и возможные пути развития

Koroschupov, V.O. Europe’s Defence Industry: Current Challenges and Possible Ways of Development

Таблица 4

Сравнение военно-политических целей НАТО и ЕС

Документ

Цели НАТО

Документ

Цели ЕС

14.11.2016

1) реагирование на

План реализации

внешние конфлик-

Глобальной страте-

ты и кризисы

гии ЕС

2) наращивание по-

тенциала партнеров

3) защита Союза и

его граждан

29.06.2022

1) Сдерживание и

21.03.2022

1) операции по уре-

восьмая Страте-

оборона

Стратегический

гулированию кри-

гическая кон-

2) Предотвраще-

компас в отноше-

зисных ситуаций

цепция НАТО

ние кризисов и их

нии развития без-

2) развитие потен-

урегулирование

опасности и обо-

циала сопротивля-

3) Безопасность на

роны

емости и противо-

основе сотрудни-

действия

чества

3) планирование

развития сил и

средств

4) сотрудничество

Составлено автором.

Например, концепция НАТО «сдерживание и оборона» подразумевает «кол-

лективную оборону», что коррелирует с европейской целью «защита Союза и

его граждан» (табл. 4). Натовский пункт о «предотвращении кризисов и их уре-

гулировании» соотносится с европейским пунктом об «операциях по урегули-

рованию кризисных ситуаций». А цель НАТО о «безопасности на основе со-

трудничества» соответствует целям ЕС о «наращивании потенциала партнёров»

и о «сотрудничестве».

Но этого недостаточно. Гармонизация военно-политических целей НАТО и

ЕС иногда не совпадает с военно-политическими целями суверенных стран-

членов. Это может отразиться на способности сотрудничать по военным про-

граммам, что влияет в конечном счёте на интеграцию оборонно-промышленной

отрасли Европы.

Так, в общем проекте Германии и Италии касательно дизель-электрической

подводной лодки Type 212 каждая страна предъявляла свои требования. Потреб-

ности Германии заключались в работе подлодки в мелководных и замкнутых

водах Балтийского моря, а потребности Италии выражались в работе подлодки в

глубоких водах Средиземного моря.

Также в начале 1990-х годов Франция, Италия и Великобритания в рамках

НАТО инициировали проект «Единый фрегат нового поколения» (NATO Frigate

Replacement/NFR-90). Франции требовался фрегат океанического класса с ПВО,

но с небольшим радиусом действия, так как французский авианосец «Шарль де

Голль» (Charles de Gaulle/R91) обладал собственной системой ПВО. Италии требо-

вался фрегат средиземного класса с ПВО, но также ближнего радиуса действия,

поскольку в водах Средиземного моря корабли должны были действовать под

прикрытием итальянских ВВС или в сопровождении авианосца Cavour. Королев-

37

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 27-41 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

скому флоту же Великобритании требовался корабль для глобального проеци-

рования силы во всех мировых океанах, поэтому ТТХ включали ПВО дальнего

радиуса действия. После выхода из проекта Великобритании, Франция и Ита-

лия продолжили сотрудничество, но уже в рамках проекта Horizon, который, в

свою очередь, трансформировался в проект FREMM (Fregates Europeennes Multi-

Missions — фрегат европейский многоцелевой). Таким образом, можно сделать

вывод, что разные угрозы стран-членов формируют разные стратегические

культуры и могут создавать трудности для «стратегической автономии» Евро-

союза или замедлять процесс интеграции оборонно-промышленных баз евро-

пейских стран. Но одним из решений выхода из подобной ситуации может ока-

заться производство систем вооружений модульного типа на единой платформе,

когда конфигурация системы оружия может формироваться под определённые

задачи. Примером может послужить проект, в рамках PESCO, Европейский пат-

рульный корвет (European Patrol Corvette).

Ещё раз нужно отметить, что иногда европейским странам лучше получает-

ся договориться на уровне двухсторонних или трехсторонних соглашений, чем

на надъевропейском уровне. В некоторых случаях не получается договориться в

силу разных угроз и, следовательно, разных военно-политических целей, в дру-

гих случаях - из-за нежелания стран потерять высокотехнологичные компетен-

ции и рабочие места.

Но также важно подчеркнуть, что на многие вышеперечисленные причины

могут оказывать влияние экономические факторы и тогда европейские страны,

несмотря на свои политические амбиции, под давлением низких финансовых

показателей своих военных компаний будут вынуждены консолидировать воен-

ную промышленность. Например, немецкая военно-промышленная компания

KMW (Krauss-Maffei Wegmann) и французская Nexter вынуждены были объеди-

ниться по экономическим соображениям (две компании генерировали низкие

финансовые показатели в течении долгого времени).

В целом европейским странам удаётся консолидировать военно-

промышленный сегмент. С каждым годом такие примеры множатся. Например, в

авиационной отрасли это проекты общего боевого самолёта (Future Combat Air

System/FCAS), европейского ударно-разведывательного беспилотника (MALE

RPAS/Eurodrone) и военно-транспортного самолёта A400M; в военно-морской от-

расли - общеевропейский патрульный корвет; в секторе производства сухопутной

техники - проект основного боевого танка (Main Ground Combat System/MGCS).

В основном европейская оборонная промышленность склонна к интеграции,

но некоторые вопросы, скорей всего, ещё долго будут оставаться нерешёнными.

Например, две европейские компании в авиационной отрасли Dassault Aviation

Group и Saab, скорей всего, останутся неконсолидированными. В сегменте дизель-

электрических подводных лодок, подлодки компаний Saab Kockums, ThyssenKrupp

Marine Systems и Naval Group также останутся пока конкурентами. В секторе раке-

тостроения - это компании MBDA и Diehl, продукция которых по некоторым по-

зициям может совпадать.

ИСТОЧНИКИ

1.

Defence expenditure of NATO countries (2014-2022). NATO. 21 March 2023. Available

at:

en.pdf (accessed: 15.07.2023).

38

Корощупов В.О. Оборонная промышленность Европы: актуальные вызовы и возможные пути развития

Koroschupov, V.O. Europe’s Defence Industry: Current Challenges and Possible Ways of Development

2.

The World Bank Data. Military expenditure (% of GDP), Finland. Available at:

(accessed:

15.07.2023).

3.

Vershinin, A. The Return of Industrial Warfare. The Royal United Services Institute for

Defence and Security Studies (RUSI). Commentary.

17 June

2022. Available at:

(accessed: 15.07.2023).

4.

Report to President Donald J. Trump by the Interagency Task Force in Fulfillment of

Executive Order 13806. Assessing and Strengthening the Manufacturing and Defense Industrial

Base and Supply Chain Resiliency of the United States. September 2018. Available at:

the-manufacturing-and-defense-industrial-base-and-supply-chain-resiliency.pdf

(accessed:

15.07.2023).

5.

U.S. Department of Defense. Contracts. Contracts for May 27, 2022. Army. Available

at:

(accessed:

15.07.2023).

6.

Mitchell, E. Raytheon CEO warns of delays in Stinger missile production. The Hill. 26

April

2022.

204325510.html (accessed: 15.07.2023).

7.

Defence expenditure of NATO countries (2014-2023). NATO. 7 July 2023. Available at:

(accessed: 15.07.2023).

8.

Mehta, A. 30 Years: William Perry - Reshaping the Industry. Defense News. 25 October

william-perry-reshaping-the-industry/ (accessed 15.07.2023).

9.

Rochefort, C. Endless Supper: Trends in Defense Mergers & Acquisitions. Defense Aero-

space.

25 March

2022.

view/feature/5/217942/%3Ci%3E%28open%29%3C%C2%A7i%3E-an-%27endless-supper%27-

for-defense-m%26a%3F.html (accessed 15.07.2023).

10. Béraud-Sudreau, L., Liang, X., Silva, D., Tian, N., Scarazzato, L. The SIPRI Top 100

Arms-Producing and Military Services Companies, 2021. SIPRI Fact Sheet. December 2022.

(accessed 15.07.2023).

11. Rathbone, J., Pfeifer, S., Chavez, S. Military briefing: Ukraine war exposes ‘hard reality’

of west’s weapons capacity. Financial Times.

2 December

2022. Available at:

12. Alvarez-Couceiro, P. Europe at a Strategic Disadvantage: a Fragmented Defense In-

dustry. War on the Rocks (Texas University).

18 April

2023.

Available at:

defense-industry/ (accessed 15.07.2023).

13. Sprenger, S. EU mulls billions in funding to quicken artillery shell production. Defense

News.

2

March

2023.

Available

at:

quicken-artillery-shell-production/ (accessed 15.07.2023).

14. EDA brings together 25 countries for Common Procurement of Ammunition. European

Defence Agency (EDA).

20 March

events/news/2023/03/20/eda-brings-together-18-countries-for-common-procurement-of-

ammunition (accessed 15.07.2023).

39

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 27-41 США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

15. Critical Raw Materials. Project Circles. European Defence Agency (EDA). Available at:

(accessed 15.07.2023).

16. European Critical Raw Materials Act. European Commission. Available at:

Critical-Raw-Materials-Act_en (accessed 15.07.2023).

17. The European Critical Raw Materials Act. Clifford Chance. March 2023. Available at:

european-critical-raw-materials-act.pdf (accessed 15.07.2023).

18. European

Chips

Act.

European

Commission.

Available

at:

age/european-chips-act_en (accessed 15.07.2023).

19. Clapp, S. European Parliamentary Research Service. Member States' defence invest-

ment and capability gaps. PE

729.449

- May

2022.

Available

at:

9449_EN.pdf (accessed 15.07.2023).

20. Preliminary Consortium Agreement for the European Modular and Multirole Patrol

Corvette Signed Today at Euronaval. Press Releases. Fincantieri. 18 October 2022. Available at:

agreement-for-the-european-modular-and-multirole-patrol-corvette-signed-today-at-

euronaval/ (accessed 15.07.2023).

21. Future Combat Air System (FCAS), Shaping the future of air power. Airbus. Available

combat-air-system-fcas (accessed 15.07.2023).

22. Machi, V. Dassault chief confirms fighter prototype delay amid workshare dispute. De-

fense

News.

21

July

2022.

Available

at:

prototype-delay-amid-workshare-dispute/ (accessed 15.07.2023).

23. Machi, V. Despite progress, industry faces ‘very tough roadmap’ to field FCAS by

2040.

Defense

News.

9

December

2020.

Available

at:

very-tough-roadmap-to-field-fcas-by-2040/ (accessed 15.07.2023).

24. Tirpak, J. Germany to Buy F-35 and Typhoon Fighters as It Boosts Defense Spending.

Air

& Space Forces

Magazine.

14

March

2022.

Available

at:

defense-spending/ (accessed 15.07.2023).

СПИСОК ЛИТЕРАТУРЫ

Корощупов В.О. Некоторые аспекты развития европейской оборонной промыш-

ленности. Мировая экономика и международные отношения. 2022. Tом 66, Выпуск №12.

C. 98-107. DOI: 10.20542/0131-2227-2022-66-12-98-107.

Корощупов В.О. Формирование общеевропейского процесса оборонного планирова-

ния: ключевые аспекты. Пути к миру и безопасности. 2018. №2(55) С. 104-131. DOI:

10.20542/2307-1494-2018-2-104-131.

40

Корощупов В.О. Оборонная промышленность Европы: актуальные вызовы и возможные пути развития

Koroschupov, V.O. Europe’s Defence Industry: Current Challenges and Possible Ways of Development

REFERENCES

Koroshchupov, V. Some Aspects of European Defence Industry Development. World Econ-

omy and International Relations. 2022. vol. 66, no. 12. pp. 98-107. DOI: 10.20542/0131-2227-2022-

66-12-98-107.

Beraud-Sudreau, L. COVID-19: A New Wave of European Arms Industry Consolidation?

Stockholm.

SIPRI,

17

September

2020.

Available

at:

industry-consolidation (accessed 15.07.2023).

Marrone, A., Ungaro, A. Actors in the European defence policy area: roles and develop-

ments. Istituto Affari Internazionali and Centro Studi sul Federalismo. Italy. 2015.

Karampekios, N., Oikonomou, I. The European Defence Agency: Arming Europe. Abing-

don: Routledge. 2015.

Monaghan, S. Resetting NATO’s Defense and Deterrence: The Sword and the Shield Re-

defense-and-deterrence-sword-and-shield-redux (accessed 15.07.2023).

Mauro, F. EU Defence: The White Book implementation process. European Parliament’s

Subcommittee on Security and Defence (SEDE). 12 December 2018.

Pedlow, G. NATO Strategy Documents 1949-1969. Historical Office, Supreme Headquarters

Allied Powers Europe.

Koroshchupov, V. EU defence planning process: key aspects // Pathways to Peace and Se-

curity. No. 2(55). Fall-Winter 2018. pp. 104-131. DOI: 10.20542/2307-1494-2018-2-104-131.

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

КОРОЩУПОВ Вадим Олегович,

Vadim O. KOROSCHUPOV, Junior Re-

младший научный сотрудник Отдела

search Fellow, Department of Military and

военно-экономических исследований

Economic Security Research, Primakov Na-

безопасности ЦМБ Национального

tional Research Institute of World Econo-

исследовательского института миро-

my and International Relations, Russian

вой экономики и международных

Academy of Sciences (IMEMO).

отношений им. Е.М. Примакова Рос-

23, Profsoyuznaya Str., Moscow, 117997,

сийской академии наук.

Russian Federation

Российская Федерация,

117997

Москва, Профсоюзная ул., 23.

Статья поступила в редакцию 22.07.2023 / Received 22.07.2023.

Поступила после рецензирования 08.08.2023 / Revised 08.08.2023.

Статья принята к публикации 10.08.2023 / Accepted 10.08.2023.

41