Бабкина С.К. ВПК США как фактор сохранения доминирующего положения в мире.

Babkina, S.K. The U.S. Military-Industrial Complex as a Factor in Maintaining its Dominant Global Position

УДК: 338.245

DOI: 10.31857/S2686673023110019

EDN: PRZPSO

ВПК США как фактор сохранения доминирующего

положения в мире

С.К. Бабкина

Институт международных исследований МГИМО МИД России.

Российская Федерация, Москва, пр. Вернадского, д.76.

ORCID: 0009-0004-6544-6190

e-mail:babkina.s.k@my.mgimo.ru

Резюме. Военно-промышленный комплекс США испытывает серьёзные структурные

проблемы, среди которых концентрация производства, неэффективность модели «госу-

дарство - оборонные подрядчики» и сопутствующие финансовые потери для федераль-

ного бюджета, хрупкость производственных цепочек и кадровый дефицит. Чрезмерные

траты на оборонный бюджет, объясняемые внешними угрозами, отвлекают внимание от

важных внутриполитических сюжетов, например, в социальной сфере. Сверхконсолида-

ция производства в руках пяти крупнейших военных подрядчиков Министерства обороны

оказывает негативное влияние на оборонную промышленность и возможности страны в

сфере обеспечения национальной безопасности, подрывая возможности США по сохра-

нению доминирующего положения в мире.

Ключевые слова: военно-промышленный комплекс США, консолидация производ-

ства, Министерство обороны США, оборонный бюджет, «вращающиеся двери»

Для цитирования: Бабкина С.К. ВПК США как фактор сохранения доминирующего

положения в мире. США & Канада: экономика, политика, культура. 2023; 53 (11): 5-17.

DOI: 10.31857/S2686673023110019

EDN: PRZPSO

The U.S. Military-Industrial Complex as a Factor

in Maintaining its Dominant Global Position

S.K. Babkina

Institute for International Studies MGIMO University,

76 Prospekt Vernadskogo, Moscow, Russia

ORCID 0009-0004-6544-6190

e-mail:babkina.s.k@my.mgimo.ru

Abstract. The article identifies considerable structural problems in the U.S. military-indus-

trial complex, including production concentration, inefficiency of the government - defense con-

tractor model and the associated financial losses to the federal budget, fragile production chains,

and personnel shortages. Excessive defense spending, which is attributed to external threats, di-

verts attention from important domestic political subjects, such as social issues. The over-con-

solidation of production in the hands of the Pentagon's top 5 major defense contractors negatively

affects the defense industry and reduces U.S. national security capabilities, undermining the

United States' ability to maintain its dominant position in the world.

Keywords: U.S. military-industrial complex, manufacturing consolidation, Pentagon, U.S.

Department of Defense, defense budget, revolving door

5

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 5-17

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

For citation: Babkina, S.K. The U.S. Military-Industrial Complex as a Factor in Maintain-

ing its Dominant Global Position. USA & Canada: Economics, Politics, Culture. 2023; 53 (11):

5-17. DOI: 10.31857/S2686673023110019

EDN: PRZPSO

ВВЕДЕНИЕ

В 1961 году в своём прощальном обращении к нации 34-й президент США

Дуайт Эйзенхауэр впервые употребил термин «военно-промышленный комплекс»

(ВПК). Будучи опытным военным, генерал армии Д. Эйзенхауэр предупреждал о

необходимости защищаться от приобретения американским ВПК необоснован-

ного влияния [1]. В 2023 г. положение американского военно-промышленного ком-

плекса расходится с идеалистичными тезисами Эйзенхауэра: «Только бдительные

и осведомлённые граждане могут заставить правильно сочетать огромный про-

мышленный и военный механизм с нашими мирными методами и целями, чтобы

безопасность и свобода процветали вместе».

Объём средств налогоплательщиков (по некоторым расчётам, в 2022 г. среднеста-

тистический житель США заплатил 1087 долл. в виде налогов только за услуги под-

рядчиков МО. Из них 298 долл. пришлись на пять крупнейших военных подрядчи-

ков. При этом на программу средней школы K-12 расходы составили порядка

270 долл. [2]), которые идут на поддержание ВПК, консолидация производства, вы-

года определённых групп интересов - держателей акций крупнейших подрядчиков

МО и тех, кто приобретает «политические очки», активно продвигая накачивание

американский ВПК денежными средствами и влиянием на внутреннюю и внешнюю

политику, «мечта», скорее обратная тому, о чём говорил Эйзенхауэр. Мартовские за-

просы на оборонный бюджет США на 2024 фин. г. предусматривали рекордно высо-

кие расходы на закупку вооружений и военной техники, а также научно-исследова-

тельские и опытно-конструкторские работы (НИОКР), 170 и 145 млрд долл. соответ-

ственно из 842 млрд общего запроса на оборону [3]. При этом финальный объём

средств, которые будут выделены военных, как показывает практика утверждения

бюджета в Конгрессе [4], вырастет ещё на несколько десятков млрд долларов.

СТРУКТУРА ВПК США

Американский ВПК является важной составляющей национальной экономики.

На протяжении истории он несколько раз подвергался реструктуризации: после

Первой мировой войны в 1916-1917 гг., после Второй мировой войны, а также после

окончания холодной войны [Федорович В.А., Муравник В.Б., Бочкарев О.И. 2013: 29,

42]. Рассматривая более современный период его развития с 1945 г., можно выде-

лить несколько подэтапов: 1) становление и начальный рост (1945-1960 гг.); 2) опре-

деление и стабилизация в качестве самостоятельной отрасли в период холодной

войны (1960-1990 гг.); и 3) фундаментальная перестройка (с 1990 г.) [5].

Несмотря на большое влияние СССР как военного конкурента США во второй

половине XX века, процесс перестройки и консолидации американских военных

подрядчиков - наиболее важное явление в американском ВПК - начался в середине

1980-х годов. Так, в 1985-1988 гг. 10 из 60 ведущих оборонных подрядчиков Министер-

ства обороны приобрели или были приобретены другими участниками отрасли [6].

Основная причина заключалась в несовпадении ожиданий инвесторов и возможно-

стей по принесению прибыли. По сути, распад Советского Союза ускорил уже начав-

шиеся процессы реструктуризации и консолидации оборонных предприятий.

6

Бабкина С.К. ВПК США как фактор сохранения доминирующего положения в мире.

Babkina, S.K. The U.S. Military-Industrial Complex as a Factor in Maintaining its Dominant Global Position

В целом процесс монополизации ВПК отражает общую тенденцию к концентрации

деловой активности в американской экономике [Grullon G., Larkin Y., Michaely R. 2019].

Однако окончание биполярного противостояния во многом определило ны-

нешнюю олигополическую структуру американского ВПК. Сокращение феде-

ральных военных расходов в 1990-х годах привело к уменьшению числа военно-

промышленных предприятий, их консолидации, слиянию, а иногда перепрофи-

лированию. Находясь в процессе выстраивания оптимальной стратегии нацио-

нальной безопасности, в начале XXI века США столкнулись с изменением харак-

тера и масштаба внешних вызовов и угроз. Теракты 11 сентября 2001 г., начало

войны в Афганистане, вторжение в Ирак и появление всё новых концепций веде-

ния боевых действий (сетецентричные войны, кибератаки и т.д.) изменили при-

оритеты не только американского руководства, но и военных подрядчиков. Обо-

ронные предприятия были вынуждены адаптировать предлагаемые услуги и

спектр товаров для соответствия реалиям времени: сохранялся спрос на «класси-

ческие» товарные позиции (спутники, сенсорные системы, инфраструктура

управления и контроля (C2), ракеты-носители, военные корабли, подводные

лодки и пр.), увеличился спрос на высокоточное оружие (ВТО), беспилотные ле-

тательные аппараты (БПЛА) и модернизированные версии вооружений и воен-

ной техники, пригодной для ведения боевых действий в городской застройке и

т.д. Несмотря на успешную адаптацию к положению на рынке (как националь-

ном, так и мировом рынке вооружений), американский ВПК переживает ряд вза-

имосвязанных системных кризисов.

СОВРЕМЕННОЕ СОСТОЯНИЕ: ОСНОВНЫЕ ПРОБЛЕМЫ

В обобщённом виде основные проблемы американского военно-промышлен-

ного комплекса касаются четырёх структурных проблем: (1) концентрация про-

изводства; (2) неэффективность модели «государство - оборонные подрядчики»

и финансовые потери для федерального бюджета; (3) хрупкость производствен-

ных цепочек; (4) кадровый дефицит. При этом концентрация промышленного

производства стала катализатором других упомянутых кризисов.

Военно-промышленный комплекс США пережил несколько трансформаций.

Одна из ключевых реструктуризаций, объясняющая большинство проблем аме-

риканского ВПК на нынешнем этапе, пришлась на период 1990-х годов. Админи-

страция У. Клинтона полагала, что окончание холодной войны требовало преоб-

разования вооружённых сил «снизу вверх» [7], что повлекло за собой пересмотр

функционирования всей военной машины США и сокращение американского

оборонного бюджета с 1991 по 1996 гг. более чем на 15%. В общем, за период с 1987

по 1998 г. американские расходы на оборону демонстрировали понижательный

тренд 11 лет подряд при трёх администрациях - Рейгана, Буша и Клинтона, что

было определено состоянием внешней среды [8].

В 1993 г. в Министерстве обороны состоялось подобие «Тайной вечери» [9] -

секретная встреча с руководителями пары десятков крупнейших американских

оборонных подрядчиков. На ней руководство изложило план-предложение по

консолидации отрасли [10]: в американском ВПК было «слишком много» компа-

ний и Соединённые Штаты не могли себе позволить иметь большое количество

предприятий с полупустыми заводами и недостаточным количеством средств на

инвестиции в исследования и разработку (R&D). По некоторым позициям Мино-

бороны вовсе предлагало оставить единственного поставщика. Пытаясь

7

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 5-17

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

самостоятельно адаптироваться к противоречивым тенденциям на рынке воору-

жений после окончания холодной войны, снижению внутреннего спроса на во-

енную продукцию и следуя призывам Пентагона, многие американские оборон-

ные предприятия перешли к стратегии консолидации и слияния. При этом фе-

деральное правительство напрямую не вмешивалось в процессы (за исключением

1998 г., когда Министерством обороны и Министерством юстиций США была

остановлена сделка по слиянию «Локхид Мартин» и «Нортроп Грумман»): буду-

щее структуры промышленной базы отдавалось на откуп самим компаниям, в ре-

зультате чего во многих отраслях оборонной промышленности образовались мо-

нополии и дуополии поставщиков. Одними из ключевых сделок по слиянию

стало объединение «Локхид» (Lockheed) с «Мартин Мариэтта» Martin Marietta) и

создание «Локхид Мартин» (Lockheed Martin), «Нортроп» (Northrop) и «Грумман»

(Grumman) и создание «Нортроп Грумман» (Northrop Grumman), а «Боинг» (Boeing)

«поглотил» конкурирующую компанию

«Макдоннелл-Дуглас» (McDonnell

Douglas), производившую военные самолёты. Несмотря на абстрагирование пра-

вительства США от происходящих событий по консолидации отрасли, админи-

страция У. Клинтона выделила десятки миллионов долларов в виде субсидий на

слияние, чтобы оплатить закрытие заводов, перемещение оборудования и другие

сопутствующие расходы, а также частично оплачивала «золотые парашюты» ру-

ководителям оборонных компаний и членам советов директоров, потерявших

должности в результате этих сделок [11].

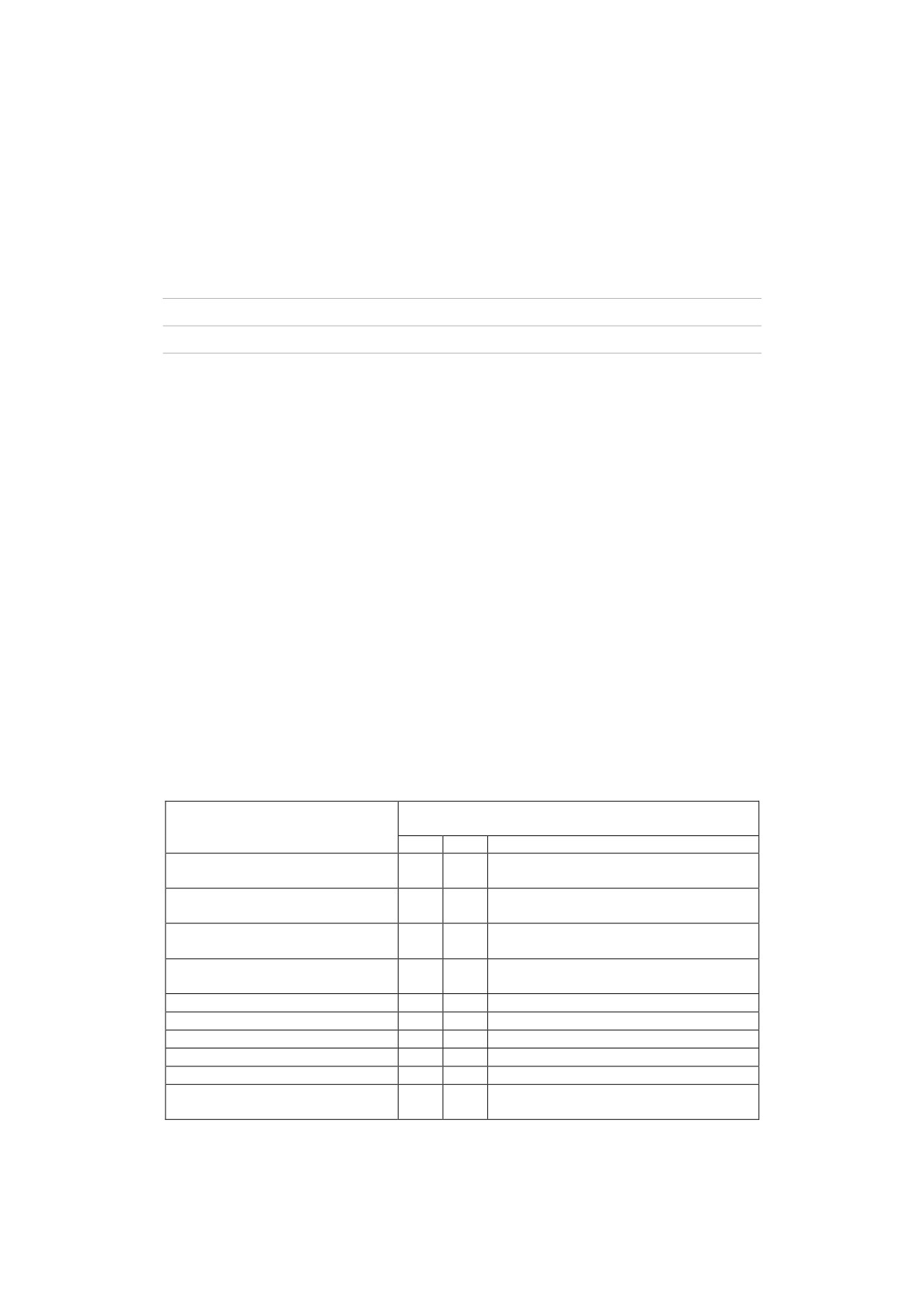

Таблица 1

Процесс консолидации основных оборонных подрядчиков по отдельным

категориям вооружений 1990-2020 гг.

Количество основных оборонных подрядчиков из

Категория вооружений

США

1990

1998

2020

тактические ракеты

13

3

3 (Boeing, Lockheed Martin, Raytheon

Technologies)

самолёты

8

3

3 (Boeing, Lockheed Martin, Northrup

Grumman)

ракеты-носители одноразового

6

2

2 (Boeing, Lockheed Martin)

применения

спутники

8

5

4 (Boeing, Hughes, Lockheed Martin,

Northrup Grumman)

надводные корабли

8

5

2 (General Dynamics, Huntington Ingalls)

тактические колёсные машины

6

4

3 (AM General, General Motors, Oshkosh)

гусеничные боевые машины

3

2

1 (General Dynamics)

стратегические ракеты

3

2

2 (Boeing, Lockheed Martin)

торпеды

3

2

2 (Lockheed Martin, Raytheon Technologies)

вертолёты

4

3

3 (Bell Textron, Boeing, Lockheed Martin

(Sikorsky))

Составлено автором на основе State of Competition within the Defense Industrial Base [12]

С 1993 по 1998 г. было сокращено около 1-2 млн рабочих мест [Tirpak J.A. 1998],

а количество основных подрядчиков Министерства обороны резко снизилось с

нескольких десятков до пяти: «Локхид Мартин» (Lockheed Martin), «Рейтеон» (Ray-

theon), «Боинг» (Boeing), «Дженерал Дайнемикс» (General Dynamics) и «Нортроп

Грумман» (Northrop Grumman).

8

Бабкина С.К. ВПК США как фактор сохранения доминирующего положения в мире.

Babkina, S.K. The U.S. Military-Industrial Complex as a Factor in Maintaining its Dominant Global Position

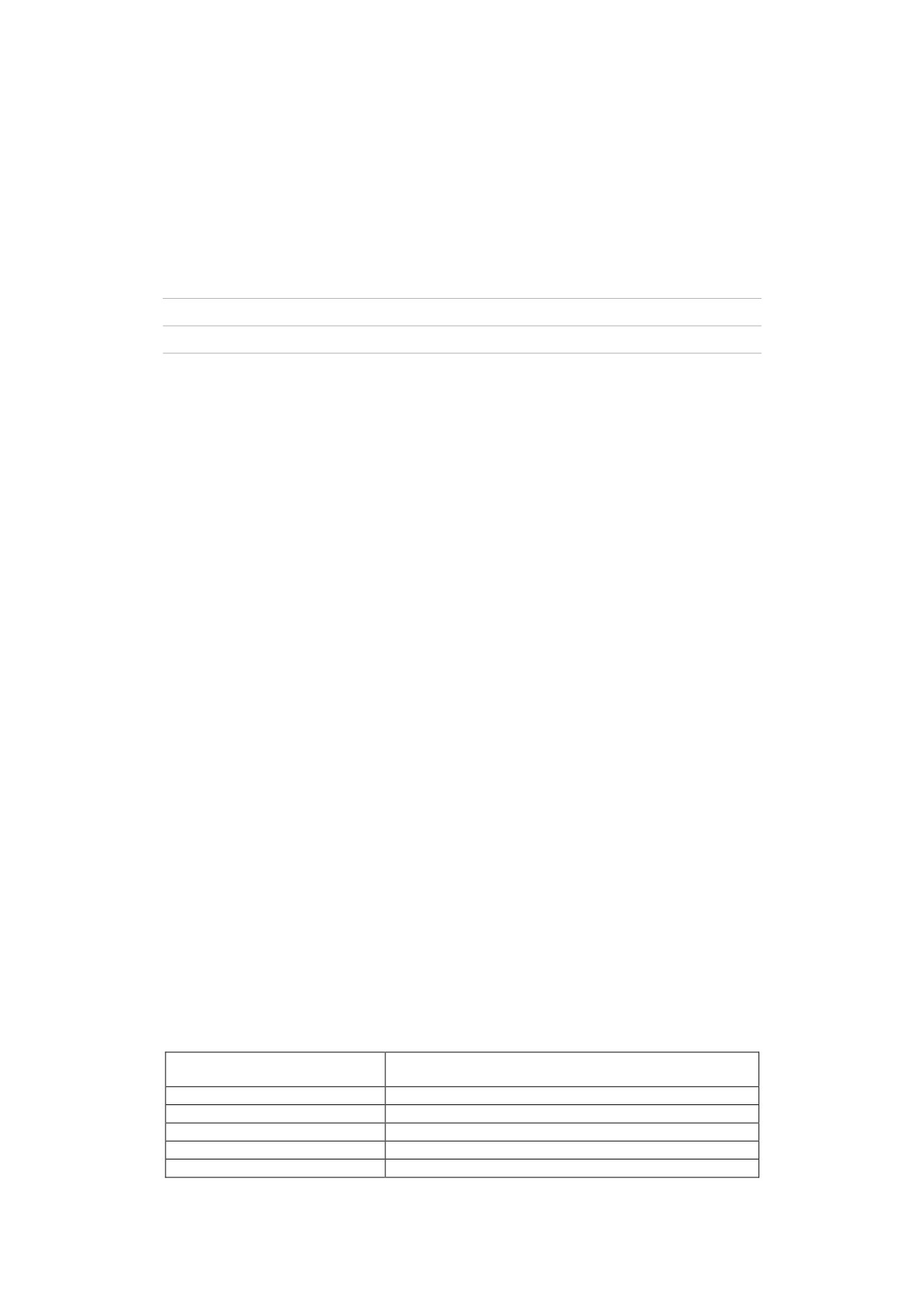

Рисунок 1. Топ 10 подрядчиков МО, 2022 фин. г.

BAE Systems PLC

L3Harris…

HII Corp.

Humana Inc.

размер

Northrop…

контрактных

The Boeing Co.

обязательств,

Pfizer Inc.

млрд долл.

General Dynamics…

Raytheon…

Lockheed Martin…

0

13

25

38

50

Составлено автором по данным USAspending: Government Spending Open Data. Вхождение аме-

риканского фармагиганта «Пфайзер» обусловлено пандемией COVID-19 и разработкой вакцины.

По завершении процесса горизонтальной интеграции компании американского

ВПК перешли к вертикальной интеграции - скупке разноотраслевых предприятий,

связанных единой технологической цепью, например, покупке основных поставщи-

ков сырья. Это позволяло подрядчикам предлагать сразу «пакет услуг», но практиче-

ски сводило на нет возможности других поставщиков второго, третьего и четвёртого

уровня по участию в торгах, где доминирует основной военный подрядчик, а

«дочка» этого основного подрядчика, не имея конкурентов, не обладает стимулами

для внедрения инноваций и поддержания низких затрат [Tirpak J.A. 1998].

В целом консолидация предприятий оборонной промышленности в 1990-х го-

дах скорее привела к негативным последствиям: падению конкуренции и форми-

рованию моно-, дуо- и, редко, олигополий в отдельных отраслях производства;

резкому уменьшению рентабельности как военной промышленности (например,

по сравнению с фармацевтикой), так и инвестиций; падению рыночной капита-

лизации; снижению кредитных рейтингов некоторых оборонных подрядчиков

из-за увеличения соотношения заёмных и собственных средств; сокращению

НИОКР и прибыли от них; кадровому дефициту из-за повального закрытия ра-

бочих мест и сложностей с привлечением и удержанием высококвалифицирован-

ных технических и административно-управленческих кадров и т.д.

[Mahoney C.W., Tkach B.K. and Rethmeyer C.J. 2022].

Сверхконсолидация производства в руках, по сути, пяти компаний оказывает

негативное влияние на оборонную промышленность и возможности США в сфере

обеспечения национальной безопасности [13], [14]. Ввиду уменьшения числа участ-

ников рынка и формирования моно- и олигополии снижается конкуренция, сти-

мулирующая инновации. При этом малые предприятия производят в 16,5 раза

больше патентов, чем крупные компании, но у них недостаточно финансовых ре-

сурсов для того, чтобы выдержать процессы закупок [15]. Научно-технические ин-

новации всё больше определяются частной коммерциализацией, однако предпри-

ятия ВПК неохотно выделяют собственные ресурсы на это, так как инвесторы

9

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 5-17

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

ориентированы на возврат вложенных средств. Реалии коммерческого сектора от-

части представляют собой препятствия для партнёрства «частников» с федераль-

ными ведомствами, что неизбежно поднимает вопрос о том, насколько нынешняя

структура американского ВПК отвечает требованиям национальной безопасности.

Так же, как и во многих отраслях, военные подрядчики используют практику

корпоративного завышения цен. Являясь единственными поставщиками, к при-

меру, определённых деталей или вооружений, оборонные предприятия могут в

целом контролировать процесс ценообразования, а МО не останется ничего,

кроме как платить [16], [17].

НЕЭФФЕКТИВНОСТЬ МОДЕЛИ

«ГОСУДАРСТВО - ОБОРОННЫЕ ПОДРЯДЧИКИ»

С 1970-х годов американские оборонные компании всё больше перенимают

практику управления из коммерческого сектора. Это привело к тому, что страте-

гические цели многих оборонных компаний стали более похожи на цели коммер-

ческих фирм. Топ-менеджеры многих оборонных компаний стали всё больше

концентрироваться на получении финансовой прибыли для своих акционеров,

на увеличении доли на рынке и устранении конкурентов [18].

Но подобная модель управления не коррелирует с интересами национальной

безопасности в заявленном виде (группы интересов в федеральном правительстве

в целом не позволяют говорить о несоответствии модели их интересам, а скорее

наоборот). В частности, несмотря на заявления представителей оборонных ком-

паний о нехватке средств на НИОКР, доля расходов подрядчиков на НИОКР и

капитальные расходы (речь идёт о расходах на обновление физической инфра-

структуры, оборудования) снизилась, в то время как денежные средства, выпла-

ченные акционерам в виде дивидендов и выкупа акций, увеличились на 73% за

период 2010-2019 гг. [19].

Бюджетный запрос на 2024 фин. г. предусматривает траты на оборону чуть

более половины дискреционных расходов. При этом от 50 до 60% из почти 900

запрашиваемых млрд долл. на оборону достанутся непосредственного американ-

скому военно-промышленному комплексу, то есть оборонным подрядчикам.

Иными словами, 30% федеральных средств оказываются у пяти крупнейших аме-

риканских военных предприятий. При этом на практике МО получает больше

средств, чем запрашивает - дополнительное финансирование сверхбюджетного

запроса выделяется на стадии согласования в двух палатах Конгресса США.

ХРУПКОСТЬ ПРОИЗВОДСТВЕННЫХ ЦЕПОЧЕК

Хрупкость производственных цепочек в американском ВПК также объясня-

ется совокупностью факторов. Во-первых, на мировую логистическую систему

сильно повлияла пандемия ковид-19 [20]. Так, из-за пандемии были нарушены

сроки исполнения 48 основных программ оборонных закупок (major defense acqui-

sition programs, MDAPs), а в 22 из них задержки продолжаются до сих пор [21].

В дополнение к этому ещё до начала пандемии наблюдались инфраструктурные

проблемы из-за перегруженности контейнерных портов в США [22].

Во-вторых, американская промышленность зависит от иностранных поставок

ряда металлов, сплавов, микросхем и других элементов, критически важных для

производства вооружений и военной техники [23]. Эта проблема вышла на

10

Бабкина С.К. ВПК США как фактор сохранения доминирующего положения в мире.

Babkina, S.K. The U.S. Military-Industrial Complex as a Factor in Maintaining its Dominant Global Position

первый план в последние годы, когда очевидной стала зависимость США от Ки-

тая и в меньшей степени от России в вопросах закупок важнейшего минерального

сырья, необходимого для производства боеприпасов.

Так, в Соединённых Штатах нет действующих сурьмяных рудников, и по-

ставки сурьмы, важной для производства большой номенклатуры товаров обо-

ронной промышленности, осуществлялись из России и КНР. Данную проблему

США стремятся решить путём укрепления стратегического запаса редкоземель-

ных минералов - национального оборонного запаса. Или очевидно доминирова-

ние Китая в глобальной цепочке поставок литиевых аккумуляторов (94% гидрок-

сида лития и 70% карбоната лития) [24]. Хотя КНР обладает лишь третью миро-

вых запасов редкоземельных металлов, на её долю приходится 60% их мировой

добычи, 85% мощностей по их переработке и более 90% производства высоко-

прочных редкоземельных постоянных магнитов [25].

Географический охват и привязка к определённому географическому региону

важны и по другой причине: события (например, целенаправленное нанесения

ущерба, развязывание конфликта или даже чрезвычайные ситуации природного

характера) в отдельном территориальном кластере могут нарушить всю цепочку

поставок. В этой связи требуется диверсификация источников товаров и сырья.

В-третьих, из-за вертикальной интеграции военных подрядчиков любая

крупная компания состоит из сотен, а иногда тысяч более мелких субподрядчи-

ков второго и третьего уровня. Например, средняя американская аэрокосмиче-

ская компания опирается примерно на 200 поставщиков первого уровня и по-

рядка 12 тысяч предприятий второго и третьего уровня [26]. В этой связи до-

вольно часто сборки в цепочке поставок могут длительное время оставаться неза-

меченными крупными головными предприятиями и даже заказчиком.

Кроме того, сама система американской военной промышленности заточена под

работу в мирное время и, как показал украинский кризис, не может обеспечивать до-

статочное изготовление не только военной техники, но и боеприпасов в сжатые сроки.

КАДРОВЫЙ ДЕФИЦИТ

В американском ВПК существует разрыв между спросом и предложением на

работников с профессиональным и научно-техническим образованием (напри-

мер, сварщики, инженеры, электрики и другие квалифицированные рабочие).

Компании аэрокосмической и оборонной отраслей являются относительно не-

привлекательными местами для работы. Текучка кадров в этих отраслях объясня-

ется стремлением к более высокой оплате труда, возможностям карьерного роста,

более удобных условий (например, местоположение или удалённая работа). По

данным совместного исследования Ассоциации аэрокосмической промышленно-

сти, Американского института аэронавтики и астронавтики и консалтинговой

компании «Эрнст энд Янг» (Ernst & Young LLP) [27], общая текучесть кадров в

2021 г. в компаниях аэрокосмической и оборонной промышленности выросла до

7,1% (более чем на 2 п.п., чем годом ранее).

Пандемия ковид-19 усугубила проблему нехватки рабочей силы из-за времен-

ного увольнения сотрудников в разгар коронавируса для снижения издержек

компаний. Прогнозы по возвращению сотрудников на работу не оправдались, и

американские военные предприятия вынуждены искать способы обеспечения

бесперебойного функционирования в условиях недостатка квалифицированных

кадров. При этом спрос на товары военной промышленности вырос - из-за

11

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 5-17

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

масштабных поставок вооружений и военной техники на Украину. Ввиду не-

хватки рабочей силы некоторые компании вынуждены нанимать менее опытных

и квалифицированных сотрудников для исполнения отдельных видов работ, что

влияет на сроки исполнения контрактных обязательств [28].

Решение проблемы кадрового дефицита требует комплексного подхода: фи-

нансирование со стороны федерального правительства, улучшение системы

STEM-образования (Science, Technology, Engineering, Mathematics), организация бо-

лее широкой сети совместных программ обучения ведущих военных подрядчи-

ков и профессиональными училищами и образовательными учреждениями и из-

менение системы кадрового планирования с учётом времени, необходимого уни-

верситетам и профучилищам на подготовку кадров и обновление учебных про-

грамм.

ЛОББИЗМ И ВЛИЯНИЕ МЕХАНИЗМА «ВРАЩАЮЩИХСЯ ДВЕРЕЙ»

С 2002 по 2022 г. предприятия оборонного сектора потратили порядка

3,6 млрд долл. на лоббирование на федеральном уровне. Кроме того, по данным

неправительственной организации, отслеживающей данные по финансирова-

нию избирательных кампаний и лоббисткой деятельности

«ОпенСекретс»

(OpenSecrets) [29], в каждом избирательном цикле подрядчики МО делают милли-

онные взносы в предвыборные кампании высших руководителей Конгресса и

ключевых законодателей. За 20 лет компании американского ВПК наняли более

2700 лоббистов для работы с лицами, непосредственно влияющими на определе-

ние финансирования, в том числе и военной отрасли. Прежде всего, целевой

аудиторией этих лоббистов являются члены комитетов по вооружёнными силам

и ассигнованиям Палаты представителей и Сената. Таким образом формируется

замкнутый самоподдерживающийся круг интересантов: лоббирование - выделе-

ние денежных средств - лоббирование.

Кроме того, на американский ВПК оказывает сильное влияние механизм «вра-

щающихся дверей». Многие высокопоставленные чиновники, которые прини-

мают решения о выделении финансирования и контролируют закупки вооруже-

ний и военной техники (ВиВТ), по прошествии времени переходят на работу в

частный сектор. Так, по данным Проекта по государственному надзору (Project On

Government Oversight, POGO), с 2008 г. пять основных поставщиков МО наняли на

работу 123 бывших высокопоставленных чиновников из Министерства обороны

США (табл. 2).

Таблица 2

Количество высокопоставленных чиновников, нанятых на работу

в пять крупнейших оборонных подрядчиков, человек

Компания

Количество бывших высокопоставленных чиновников,

нанятых на работу с 2008 по 2023 гг.

«Локхид Мартин»

44

«Рейтеон»

24

«Боинг»

23

«Дженерал Дайнемикс»

8

«Нортроп Грумман»

24

Составлено автором по данным POGO Pentagon Revolving Door Database.

12

Бабкина С.К. ВПК США как фактор сохранения доминирующего положения в мире.

Babkina, S.K. The U.S. Military-Industrial Complex as a Factor in Maintaining its Dominant Global Position

В числе некоторых назначений в оборонных предприятиях заместитель

помощника министра обороны по промышленной политике

(2017-2019),

начальник штаба министра обороны (2019-2020) Эрик Чевнинг (исполнительный

вице-президент по стратегии и развитию Huntington Ingalls Industries), заместитель

министра обороны (2017-2019), и.о. министра обороны с 1 января по 24 июня

2019 г. Патрик Шэнахэн (член совета директоров CAE, Inc.), аместитель

помощника министра обороны по промышленной политике Дженнифер Сантос

(директор по стратегическим инициативам The Charles Stark Draper Laboratory, Inc.),

заместитель секретаря ВВС США

(2015-2017) Лиза Дисброу (член совета

директоров Perspecta Inc.), заместитель министра обороны (2019-2021) Дэвид

Норквист (советник SAIC) и заместитель министра обороны США по закупкам и

тыловому обеспечению (2018-2021) Эллен Лорд (член совета директоров SAIC)

[Rojas W., DeChalus C., Leonard K., Levinthal D. 2021].

В дополнение к этому среди законодателей - членов комитетов Конгресса по

вооружёнными силам и ассигнованиям есть держатели акций оборонных пред-

приятий [30]. Представляется, что в условиях получения значительной прибыли

сохранять беспристрастность (равно не иметь конфликта интересов) - как мини-

мум затруднительно. Это создаёт риски коррупции и оказания решающего влия-

ния на процесс принятия решений по оборонному бюджету, при этом даже в от-

сутствии этических нарушений подобная практика негативно сказывается на об-

щественном мнении граждан США [31]. В совокупности диффузия кадров из

управления в правительство некоторое количество акциедержателей среди зако-

нодателей в профильных комитетах и захват регуляторных органов обеспечи-

вают имеющуюся структуру ВПК, в которой сложно соблюдать эффективность.

ЗАКЛЮЧЕНИЕ

Анализируя статистику по мировому экспорту вооружений и военной тех-

ники, можно заметить, что, несмотря на наличие вышеупомянутых серьёзных

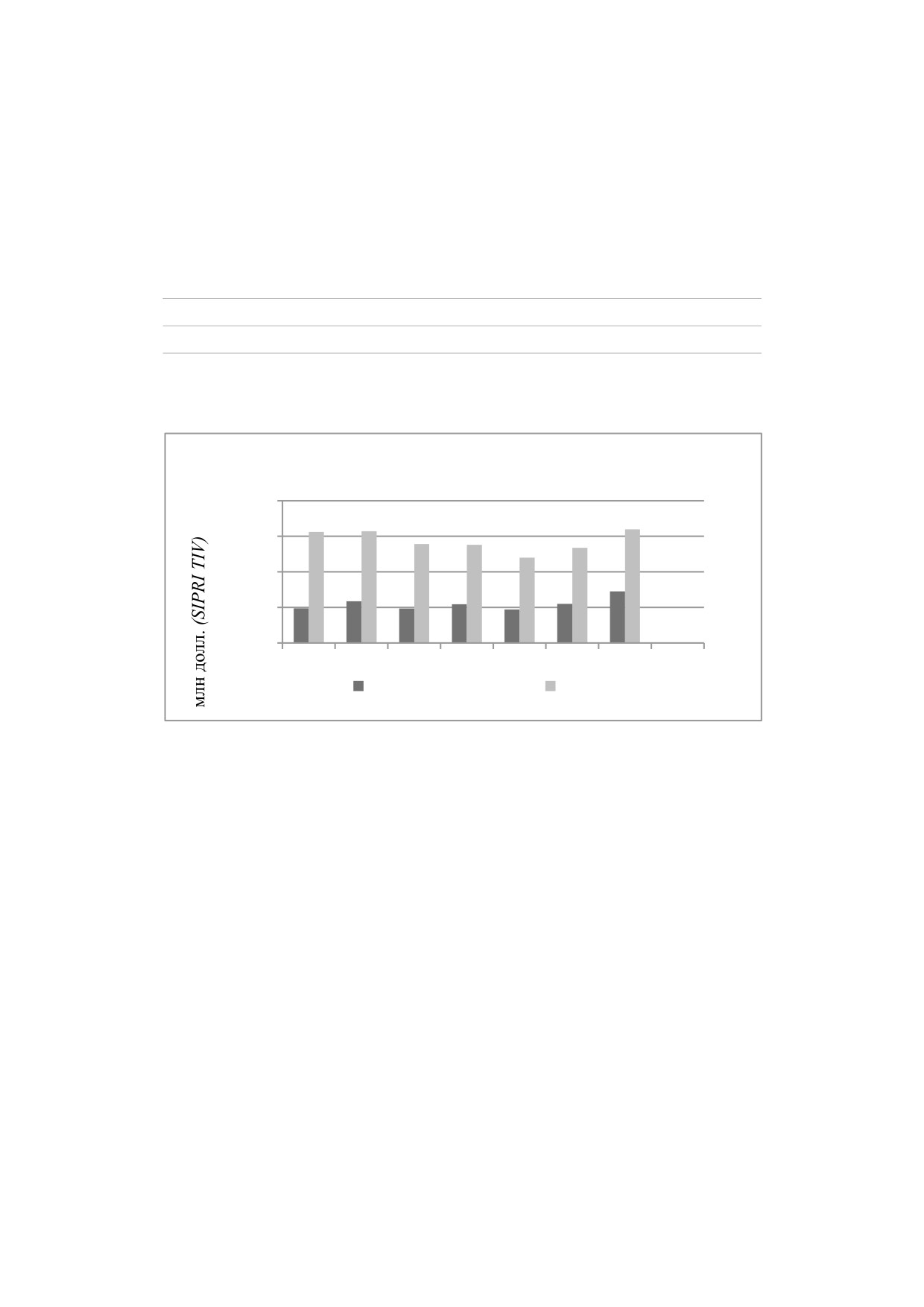

структурных проблем, доля США на внешнем рынке оружия растёт. Так, в пе-

риод с 2013-17 по 2018-22 гг. экспорт вооружений из Соединённых Штатов вырос

на 14%, а его доля США в общем объёме мирового экспорта вооружений увели-

чилась с 33% до 40% [32].

В силу институциональных ограничений внутренней конкуренции на амери-

канском рынке практически нет, однако она довольно высока на рынке глобаль-

ном. Более того, стимулирующим фактором в этом процессе является стремление

США по геополитическим причинам вытеснить с рынка ВиВТ крупного игрока -

Россию. Это вынуждает военно-промышленный комплекс США идти по пути

адаптации для занятия и освобождения ниш.

Поставки американского вооружения на Украину с начала специальной во-

енной операции в феврале 2022 г. наглядно продемонстрировали, что в ходе ре-

альных крупных боестолкновений с серьёзным по военной мощи противником

вооружение, военная техника и боеприпасы расходуются с высокой скоростью,

намного превыщающей возможности военно-промышленного комплекса США.

Несмотря на структурные проблемы, работа американского ВПК рассчитана на

обеспечение потребностей и эффективное производство в мирное время, а не на

массовое производство в военное, поскольку поддержание неиспользуемых мощ-

ностей в мобилизационном состоянии имеет высокую цену [33].

13

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 5-17

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

Рисунок 2

Объём экспорта вооружений из США в соотношении с общемировым

показателем (2016-2022), млн долл.

40000

30000

20000

10000

0

2016 2017 2018 2019 2020 2021 2022

США

Всего

Составлено автором по данным SIPRI Database.

Чрезмерные затраты на оборонный бюджет, две трети которого идут на поддер-

жание работы военно-промышленного комплекса США, отвлекают внимание от

важных внутриполитических сюжетов: социальных проблем и доступа к обществен-

ным благам (например, финансирование больниц, образовательных учреждений и

пр.). Более того, далеко не очевидно, насколько эффективно расходуются получен-

ные оборонными подрядчиками и военным ведомством в принципе средства ввиду

того, что МО ни разу не проходил комплексный финансовый аудит. Проблемы

структурного характера снижают возможности США в сфере обеспечения нацио-

нальной безопасности, негативно влияя на планы Соединённых Штатов по сохране-

нию и укреплению доминирующего положения в мире. В перспективе сверхконсо-

лидация американского ВПК из внутреннего вопроса может стать проблемой обес-

печения исполнения контрактных обязательств и во внешней среде, а именно в ча-

сти экспорта вооружений другим государствам. Более того, справедливо возникает

дискуссия о том, насколько высокий уровень поставок ВиВТ на зарубежные рынки

соотносится с американскими представлениями о демократии. Например, когда

речь заходит об авторитарных государствах по американским, западным «мерилам».

ИСТОЧНИКИ

1. President Dwight D. Eisenhower's Farewell Address (1961). National Archives. n.d.

howers-farewell-address (accessed 14.07.2023).

2. Koshgarian, L., Siddique, A., Lusuegro, A. Tax Day 2023: Where Your 2022 Tax Dol-

2023-tax-day-receipt/ (accessed 14.07.2023).

3. Department of Defense Releases the President's Fiscal Year 2024 Defense Budget.

U.S.

Department

of

Defense.

13.03.2023.

Available

at:

14

Бабкина С.К. ВПК США как фактор сохранения доминирующего положения в мире.

Babkina, S.K. The U.S. Military-Industrial Complex as a Factor in Maintaining its Dominant Global Position

fense-releases-the-presidents-fiscal-year-2024-defense-budget/ (accessed 14.07.2023).

4. Gledhill, J., Hartung, W. Scamming the taxpayer: How big defense budgets make

craft.org/2022/09/13/scamming-the-taxpayer-how-big-defense-budgets-make-us-less-

safe/ (accessed 14.07.2023).

5. Watts, B. The US Defense Industrial Base: Past, Present and Future. Center for Stra-

loads/documents/2008.10.15-Defense-Industrial-Base.pdf (accessed 14.07.2023).

6. Watts, B. The US Defense Industrial Base: Past, Present and Future. Center for Strategic

uments/2008.10.15-Defense-Industrial-Base.pdf (accessed 14.07.2023).

7. Cancian, M.F., et al. Appendix C: 1993 Bottom-Up Review (BUR) Case Study. For-

mulating National Security Strategy: Past Experience and Future Choices. CSIS. 2017. pp.

8. Korb, L.J., Conley, L., Rothman, A. A Historical Perspective on Defense Budgets. Amer-

perspective-on-defense-budgets/ (accessed 14.07.2023).

9. Chang, J. Chakrabarti, M. ’The last supper': How a 1993 Pentagon dinner reshaped

the defense industry. WBUR.

point/2023/03/01/the-last-supper-how-a-1993-pentagon-dinner-reshaped-the-defense-in-

dustry (accessed 14.07.2023).

10. Watts, B. The US Defense Industrial Base: Past, Present and Future. Center for Strategic

ments/2008.10.15-Defense-Industrial-Base.pdf (accessed 14.07.2023).

11. Hartung, W. Merger Mania: The Military-Industrial Complex on Steroids. LobeLog.

plex-on-steroids/ (accessed 14.07.2023).

12. State of Competition within the Defense Industrial Base. Department of Defense Re-

port. Office of the Under Secretary of Defense for Acquisition and Sustainment. February 2022.

Competition-Within-The-Defense-Industrial-Base.Pdf (accessed 14.07.2023).

13. DOD Report: Consolidation of Defense Industrial Base Poses Risks to National Se-

curity.

Department of Defense.

fense.gov/News/News-Stories/Article/Article/2937898/dod-report-consolidation-of-de-

fense-industrial-base-poses-risks-to-national-sec/ (accessed 14.07.2023).

14. Спирин Е.Д. Монополия на насилие. Проблема концентрации в оборонной

lytics-and-comments/columns/military-and-security/monopoliya-na-nasilie-problema-

kontsentratsii-v-oboronnoy-promyshlennosti-ssha/ (accessed 14.07.2023).

15. DOD Addresses Supply Chain Resiliency with Lone Star State Industry. Department

cle/Article/3070036/dod-addresses-supply-chain-resiliency-with-lone-star-state-indus-

try/ (accessed 14.07.2023).

16. Kontham, S. The Bridge: Price Gouging the Pentagon. Project on Government Over-

gouging-the-pentagon (accessed 14.07.2023).

17. Hartung, W., Gledhill, J. Throwing More Money at the Pentagon. TomDispatch. 20.06.2023.

15

В ИНСТИТУТЕ США И КАНАДЫ / IN THE INSTITUTE FOR U.S. AND CANADA STUDIES

2023; 11: 5-17

США & Канада: экономика, политика, культура / USA & Canada: economics, politics, culture

18. Watts, B. The US Defense Industrial Base: Past, Present and Future. Center for Strategic

uments/2008.10.15-Defense-Industrial-Base.pdf (accessed 14.07.2023).

19. Gledhill, J. Defense Industry Crying Wolf on Its Finances. Project on Government

dustry-crying-wolf-on-its-finances (accessed 14.07.2023).

20. Losey, S., Albon, C. Defense industry reports improving post-COVID supply chain. De-

fense-industry-reports-improving-post-covid-supply-chain/ (accessed 14.07.2023).

21. Mehta, A., Insinna, V. Chaos, cash and COVID-19: How the defense industry sur-

vived — and thrived — during the pandemic. Defense News. 15.03.2021. Available at:

the-defense-industry-survived-and-thrived-during-the-pandemic/ (accessed 14.07.2023).

22. U.S. Container Port Congestion & Related International Supply Chain Issues: Causes,

Consequences & Challenges. Federal Maritime Commission. July 2015. Available at:

bAll.pdf (accessed 14.07.2023).

23. Jordan, N., Mapp, J. In The Dark: How The Pentagon’s Limited Supplier Visibility

Risks U.S. National Security. War on the Rocks. 14.06.2023. Available at: https://waron-

therocks.com/2023/06/in-the-dark-how-the-pentagons-limited-supplier-visibility-risks-u-

s-national-security/ (accessed 14.07.2023).

24. Securing Defense-Critical Supply Chains. Department of Defense. February 2022. 74 p. P. 29.

REPORT-SECURING-DEFENSE-CRITICAL-SUPPLY-CHAINS.PDF (accessed 14.07.2023).

25. Xianbin, Y. China Is Moving Rapidly Up the Rare Earth Value Chain. Brink News.

rare-earth-value-chain/ (accessed 14.07.2023).

26. Securing Defense-Critical Supply Chains. Department of Defense. February 2022. 74 p. P. 5.

PORT-SECURING-DEFENSE-CRITICAL-SUPPLY-CHAINS.PDF (accessed 14.07.2023).

27.

2022 Aerospace & Defense Workforce Study. AIAA. n.d. Available at:

28. Losey, S., Gould, J. Amid hiring boom, defense firms say labor shortage is dragging

try/2022/08/05/amid-hiring-boom-defense-firms-say-labor-shortage-is-dragging-them-

down/ (accessed 14.07.2023).

29. Giorno, T. Defense sector donors contributed $3.4 million to House Armed Services

Committee members in the 2022 election cycle. OpenSecrets. 13.07.2022. Available at:

to-house-armed-services-committee-members-in-the-2022-election-cycle (accessed 14.07.2023).

30. Pentagon Revolving Door Database. Project on Government Oversight. Available at:

31. Hedtler-Gaudette, D., Siegel, N. Representatives are Too Invested in Defense Con-

tractors.

Project

On Government Oversight.

04.08.2022.

Available

at:

contractors (accessed 14.07.2023).

32. Wezeman, P.D., Gadon, J., Wezeman, S.T. Trends in International Arms Transfers, 2022.

SIPRI Fact Sheet. SIPRI. March

fault/files/2023-03/2303_at_fact_sheet_2022_v2.pdf (accessed 14.07.2023).

16

Бабкина С.К. ВПК США как фактор сохранения доминирующего положения в мире.

Babkina, S.K. The U.S. Military-Industrial Complex as a Factor in Maintaining its Dominant Global Position

33. Cancian, M. Long Wars and Industrial Mobilization: It Won’t Be World War Ii

Again. War on the Rocks.

08.08.2017.

Available at:

therocks.com/2017/08/long-wars-and-industrial-mobilization-it-wont-be-world-war-ii-

again/ (accessed 14.07.2023).

СПИСОК ЛИТЕРАТУРЫ

1.

Федорович В.А., Муравник В.Б., Бочкарев О.И. США: военная экономика (ор-

ганизация и управление). М.: Международные отношения, 2013. ISBN 978-5-7133-1428-

6. С. 29, 42.

REFERENCES

1.

Fedorovich, V.A., Muravnik, V.B., Bochkarev, O.I. USA: Military Economy (Organization

and Management). Moscow: International Relations, 2013. ISBN 978-5-7133-1428-6. P. 29, 42.

2.

Grullon, G., Larkin, Y., Michaely, R. Are US Industries Becoming More Concen-

trated? Review of Finance. July 2019. 23(4): 697-743. DOI: 10.1093/rof/rfz007

3.

Mahoney, C.W., Tkach, B.K. and Rethmeyer, C.J. Defense Contractors, Private Eq-

uity Firms, and US National Security. Journal of Global Security Studies. 2022. 7(4). DOI:

10.1093/jogss/ogac018

4.

Rojas, W., DeChalus, C., Leonard, K., Levinthal, D. At least 15 lawmakers who

shape US defense policy have investments in military contractors. Business Insider.

ing-defense-stocks-while-shaping-military-policy-2021-12 (accessed 14.07.2023).

5.

Tirpak, J.A. The Distillation of the Defense Industry. Air & Space Forces Magazine.

cessed 14.07.2023).

ИНФОРМАЦИЯ ОБ АВТОРЕ / INFORMATION ABOUT THE AUTHOR

БАБКИНА Софья Константиновна,

Sofia K. BABKINA, Expert, Institute for

эксперт, Институт международных

International Studies MGIMO Univer-

исследований МГИМО МИД России.

sity.

Российская Федерация, Москва, пр.

76 Vernadskogo Prospect., Moscow, Rus-

Вернадского, д.76

sia.

Статья поступила 16.07.2023. Received 16.07.2023.

Поступила после рецензирования 30.07.2023 / Revised 30.07.2023.

Статья принята к публикации 01.08.2023 / Accepted 01.08.2023.

17